波特五力模型是什么?

波特五力模型由哈佛商学院教授迈克尔·波特提出,用来分析一个行业的竞争强度与盈利潜力。五力分别是:现有竞争者、潜在进入者、替代品威胁、供应商议价能力、客户议价能力。把这五力套在互联网金融赛道,就能看清谁在挤压利润、哪里还有突围缝隙。 ---现有竞争者:流量、牌照、场景三线厮杀

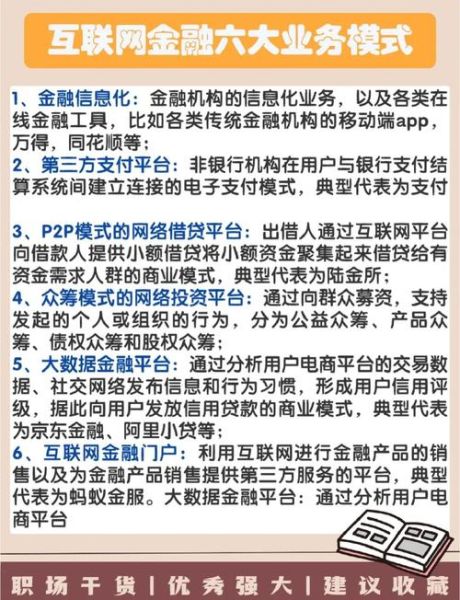

**问:互联网金融的“牌桌”上到底坐着谁?** 答:传统银行系(如招行的掌上生活)、互联网巨头系(蚂蚁、腾讯金融科技)、垂直平台(陆金所、度小满)、持牌消费金融公司(马上、招联),再加上新获批的民营银行(微众、网商)。 **竞争焦点** - **流量**:巨头手握十亿级App,获客成本仅是传统机构的三分之一。 - **牌照**:网络小贷、消费金融、基金代销、保险经纪,每多一张牌照就多一条护城河。 - **场景**:支付、理财、信贷、保险、征信,谁能把五大赛道串成闭环,谁就拥有定价权。 **突围思路** 与其正面硬刚,不如做“场景里的螺丝钉”。例如,专注蓝领工资分期的“我来数科”避开白领红海,用线下人力外包场景切出一块利基市场。 ---潜在进入者:手握技术与数据的新玩家

**问:下一条“鲶鱼”可能来自哪里?** 答: 1. **大型央企**:国家电网、中石油手握数亿用户与交易数据,一旦拿到金融牌照,可瞬间完成场景+资金闭环。 2. **跨境巨头**:PayPal、Stripe已在国内悄悄布局跨境支付,一旦政策松动,C端钱包也能快速跟进。 3. **AI独角兽**:商汤、旷视拥有人脸、声纹等多维数据,切入信贷风控可大幅降低坏账率。 **防御策略** - **提前锁定数据**:与场景方签排他协议,把数据接口写进合同。 - **监管沙盒**:主动申请央行金融科技创新监管试点,用合规优势拖慢对手节奏。 ---替代品威胁:数字货币与Web3金融的降维打击

**问:数字人民币会不会取代第三方支付?** 答:短期不会,但长期会重塑利益分配。数字人民币“支付即结算”的特性,让清算机构、收单机构的分润空间被压缩。 **其他替代信号** - **DeFi借贷**:Aave、Compound等链上协议已能实现无抵押信用贷,虽然规模小,但技术路径跑通。 - **社交金融**:Discord社群里的“打赏+众筹”模式,正在蚕食传统理财用户。 **应对动作** - **做数字人民币的首批钱包运营商**:拿到2.5层资格,就能继续吃流量红利。 - **链上合规化**:与持牌机构合作推出“联盟链版DeFi”,把KYC、AML写进智能合约。 ---供应商议价能力:资金端与数据端谁更强势?

**问:互联网金融公司最怕谁涨价?** 答: - **银行同业**:助贷模式里,90%资金来自银行,若监管要求“核心风控不得外包”,银行议价权瞬间飙升。 - **征信巨头**:百行征信、朴道征信若提高接口调用费,风控成本将直线上升。 **降依赖方案** - **联合贷转自营**:用ABS、金融债替换同业资金,把利差锁在自己口袋。 - **自建数据联盟**:与电商、物流、运营商共建“数据湖”,用多方安全计算替代外部征信。 ---客户议价能力:从“薅羊毛”到“用脚投票”

**问:用户为什么越来越挑剔?** 答: - **比价工具**:融、卡神吧等社区把费率、权益晒得明明白白,一键比价成为常态。 - **切换成本趋零**:一键解绑银行卡、一键迁移理财资产,用户流失只需三分钟。 **提升黏性三板斧** 1. **会员制**:把信贷额度、理财收益、保险折扣打包成年费会员,提高沉没成本。 2. **行为积分**:还款、投保、签到都可得积分,积分可抵息费,形成正向循环。 3. **社群运营**:在微信群、企微社群提供7×24小时顾问服务,把客服变成销售。 ---如何综合运用五力制定突围路线?

**步骤一:画竞争地图** 把五力分别打分(1-5分),得分越高威胁越大。例如,现有竞争者4分、潜在进入者3分、替代品2分、供应商4分、客户5分。 **步骤二:选“反脆弱”赛道** 客户议价能力5分意味着价格战惨烈,此时应避开C端,转向B端供应链金融——核心企业付款能力强,客户议价能力瞬间降到2分。 **步骤三:动态迭代** 每季度复盘一次五力变化,例如数字人民币试点城市扩大,替代品威胁从2分升到3分,就需提前布局钱包运营资格。 ---尾声:留给中小平台的三条活路

- **做监管的朋友**:主动接入金融消费者保护服务平台,用合规换时间。 - **做巨头的插件**:成为蚂蚁、微信的“服务商”,在SaaS、营销、风控环节赚“卖水钱”。 - **做细分场景的王者**:聚焦卡车司机ETC贷、医美分期、农村土地经营权抵押,把单一场景打穿打透,形成“小而美”的垄断。

(图片来源网络,侵删)

评论列表