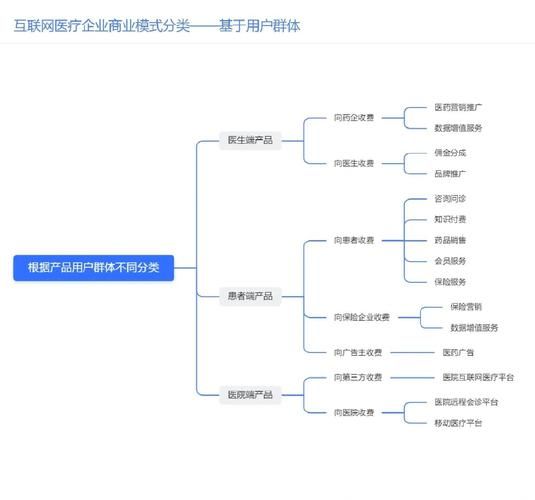

互联网医疗到底解决了哪些痛点?

过去十年,线下医院“排队三小时、看病三分钟”的顽疾被互联网医疗逐步拆解。患者最直观的感受是:挂号、复诊、拿药、看报告四件事可以一次性在手机上完成。对医院而言,互联网医院把轻问诊、慢病随访、处方流转搬到线上,释放了线下门诊压力。对药企来说,DTP药房与电子处方直连,缩短了流通链条,降低了营销成本。

政策红利还能持续多久?

2023年国家卫健委连续下发《互联网诊疗监管办法(试行)》与《药品网络销售监督管理办法》,看似收紧,实则为合规企业划定跑道。核心逻辑是:先堵后疏,先规范后放量。未来五年,医保在线支付、跨省异地结算、电子病历互通仍是政策重点。谁能率先拿到“医保在线支付”牌照,谁就能在复诊续方赛道形成护城河。

哪些细分赛道正在悄悄爆发?

1. 数字疗法(DTx)

国内已有30余款数字疗法产品获批医疗器械证,覆盖糖尿病、失眠、抑郁、哮喘等慢病。盈利模式从“卖软件”升级为“按疗效付费”,保险公司与药企愿意共同买单。

2. 居家检测+云药房

新冠把居家检测教育成熟,HPV、肠癌、过敏原等检测试剂盒线上销量年增300%。检测数据直连互联网医院,医生线上开药,云药房30分钟送药上门。“检测—诊断—用药”闭环跑通后,复购率可达传统电商的4倍。

3. 企业健康管理SaaS

中小企业无力自建医务室,第三方平台提供“线上医生+线下巡检+保险理赔”一体化方案。按人头年费制,毛利率高达65%,且客户黏性极强。

技术变量:AI与物联网如何放大机会?

AI读片已不新鲜,下一步是AI导诊+AI随访。患者输入症状,系统给出科室推荐与就诊 urgency 评级,减少错挂与急诊挤兑。物联网层面,连续血糖仪、智能吸入器、心电贴片把数据实时传回医生端,一旦出现异常自动触发预警。技术门槛在于数据安全合规,通过国密算法与三级等保认证的企业才能拿到医院订单。

资本视角:投资人现在看什么指标?

早期项目:看医生IP数量与活跃度,单个医生月接诊量>500人次是及格线。

成长期项目:看医保结算占比,超过30%说明商业模式跑通。

Pre-IPO项目:看区域渗透率,能否在一个省份拿下20%以上三级医院。

一句话:从流量逻辑转向支付逻辑。

如何设计可持续的盈利模式?

常见三种路径:

• 会员订阅:打包全年不限次数图文问诊,适合年轻家庭与慢病人群。

• 按疗效付费:与保险公司共建“糖尿病逆转”计划,达标后分成。

• 数据变现:脱敏后的真实世界数据卖给药企做IV期临床,单条记录可售至50元。

区域下沉:三四线城市的机会有多大?

基层医疗资源短缺,但智能手机普及率已达90%。打法是:

1. 与连锁药店合作设“云诊室”,药师协助操作。

2. 用地方方言版小程序降低使用门槛。

3. 医保定点资质下沉到县级医院,线上复诊可直接报销。

典型案例:某平台在安徽县域上线3个月,日均问诊量破2000,80%为高血压复诊。

未来十年的三条护城河

1. 数据资产:连续五年以上的患者全病程数据,AI训练价值不可复制。

2. 医生网络:与顶级三甲医院科室共建“互联网专科中心”,形成品牌背书。

3. 支付闭环:打通医保、商保、个人自费三层支付,降低患者决策成本。

自问自答:中小团队还有机会吗?

问:巨头环伺,新入局者如何错位竞争?

答:避开全科平台,选择极垂直病种,如儿童多动症、子宫内膜异位症,单病种年市场规模也超百亿。用“患者社群+数字疗法+专科药品”三位一体切入,半年即可验证商业模型。

问:政策一旦收紧,会不会一夜归零?

答:监管的核心是医疗质量与数据安全,而非扼杀创新。只要守住“实名制、可追溯、不超范围执业”三条红线,政策反而是淘汰浑水摸鱼者的出清机会。

问:线上诊疗会不会取代线下医院?

答:不可能。互联网医疗的定位是“院内场景延伸”,手术、急重症仍需线下。未来格局是“线下做重、线上做轻”,二者通过电子病历与医保结算无缝衔接。

评论列表