互联网战略与投资到底是什么?

互联网战略与投资,指的是企业或资本方围绕数字生态,通过技术、流量、数据、资本四大杠杆,寻找并放大网络效应,最终实现指数级增长与长期护城河的全过程。它既包含宏观的产业趋势判断,也包含微观的项目估值、投后管理与退出设计。 ---为什么传统估值模型在互联网领域频频失灵?

DCF、PE、PB 这些传统工具,在面对“烧钱换规模”的互联网项目时,往往给出“极度高估”或“无法估值”的结论。根本原因在于:- 网络效应让边际成本趋近于零,**收入曲线呈指数而非线性**;

- 用户生命周期价值(LTV)远大于一次性交易价值,**现金流后置**;

- 平台一旦形成双边市场,**切换成本指数级上升**,护城河无法用资产负债表衡量。

如何从零搭建一套互联网战略框架?

第一步:定义核心战场

自问:赛道是否具备高频、刚需、可扩张三大特征?答:若答案为“否”,即便短期流量可观,也应果断放弃。案例:社区团购在二三线城市验证“高频+刚需”,但跨区域仓配模型扩张难度高,资本迅速降温。

第二步:绘制网络效应地图

用节点-边模型量化网络密度:- 节点:用户、商家、开发者、内容创作者

- 边:交易、互动、数据调用、API 调用

当节点增速>边增速时,网络稀疏,烧钱补贴有效;当边增速>节点增速时,网络进入自增强阶段,应减少补贴、提高货币化。

第三步:设计资本路径

排列三种资金类型:1. 战略投资:产业资本提供场景与数据,换取协同溢价;

2. 财务投资:VC/PE 提供弹药,换取股权溢价;

3. 二级市场:公募、对冲基金提供流动性,换取估值溢价。

最佳路径是“战略投资锁定场景→财务投资放大规模→二级市场兑现溢价”。 ---

投资阶段不同,策略如何动态调整?

天使轮:验证最小可行网络(MVN)

关键指标:- 7 日留存 ≥ 30%

- 用户自发邀请率 ≥ 15%

此时估值=团队溢价×赛道系数×MVN 验证度,通常不超过 5000 万美元。

A-B 轮:抢占关键节点

打法:1. 用补贴快速拉新,**但补贴必须绑定任务**(如下单、分享、内容生产);

2. 建立数据飞轮,**把用户行为数据实时反馈给推荐算法**;

3. 引入战略股东,**锁定支付、物流、云服务等基础设施**。

估值方法:GMV×Take Rate×可比平台 PS 倍数,区间 2-8 亿美元。

C 轮以后:货币化与护城河并重

自问:货币化是否影响网络密度?答:若广告或佣金导致用户流失率上升>5%,必须推迟货币化,先强化护城河。

护城河三板斧:独家内容/供给、切换成本、数据壁垒。 ---

如何评估一个互联网项目的退出时机?

信号一:LTV/CAC 拐点出现

当 LTV/CAC 从 3 倍下滑至 2 倍以下,意味着获客效率见顶,**应在 2-3 个季度内启动退出谈判**。信号二:赛道集中度 CR3>70%

一旦行业进入“赢家通吃”,未进入前三的项目估值将断崖式下跌。此时并购溢价最高,IPO 窗口反而可能关闭。信号三:监管政策明朗化

反垄断、数据安全、跨境上市规则落地,都会让估值模型重置。在政策靴子落地前完成退出,可避免 30%-50% 估值折损。 ---实战案例:短视频平台战略投资路线图

背景:某头部短视频平台计划切入本地生活服务。步骤拆解:

1. 战略投资:以 2 亿美元投资区域连锁餐饮 SaaS,**换取独家线上门店数据接口**;

2. 财务投资:领投本地生活团购 B 轮 5000 万美元,**绑定 GMV 对赌协议**;

3. 二级市场:将合并后的本地生活业务分拆,**以 SPAC 方式赴美上市**,估值 35 亿美元;

4. 退出:上市锁定期 6 个月后,**通过大宗交易减持 10% 股份**,回收现金 3.5 亿美元,IRR 达 92%。 ---

未来三年,互联网战略与投资的三大变量

1. AI 原生应用:大模型降低开发门槛,**网络效应将从“用户规模”转向“数据质量”**;2. Web3 基础设施:Token 激励重塑双边市场,**战略投资需同时布局链上治理代币与股权**;

3. 全球化合规:数据主权、跨境审计、内容审核,**要求投资条款中增加“监管赎回权”**。 ---

投资人自检清单

- 是否用网络密度而非 GMV 衡量早期项目?

- 是否在 Term Sheet 中嵌入“数据权”与“场景排他”条款?

- 是否每季度复盘一次 LTV/CAC、留存、货币化三角模型?

- 是否为被投企业预留了 12 个月以上的监管合规预算?

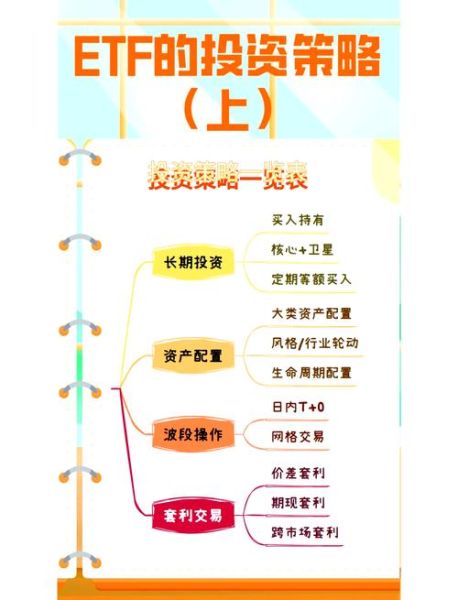

(图片来源网络,侵删)

评论列表