一、中国互联网市场规模到底有多大?

根据工信部《中国互联网发展报告》最新披露,截至2023年底,我国网民规模已突破10.79亿人,互联网普及率达到76.4%,稳居全球第一。网络零售交易额突破15.42万亿元,占社会消费品零售总额的31%;在线支付年交易笔数超过1.2万亿笔,移动支付渗透率86%,均居世界首位。

二、细分赛道:谁在撑起这15万亿?

1. 电商:存量竞争下的新三极

- 综合电商:阿里、京东、拼多多三家GMV合计占全网74%,但增速放缓至8%。

- 直播电商:抖音、快手、视频号GMV年增56%,贡献新增量1.8万亿。

- 跨境电商:Temu、SHEIN、TikTok Shop海外用户破4.5亿,出口规模2.11万亿。

2. 本地生活:到店与到家双轮驱动

美团、饿了么、抖音团购三足鼎立,2023年本地生活线上交易规模2.96万亿,年复合增速21%。其中到店核销率从42%提升到58%,即时零售订单日均突破5000万单。

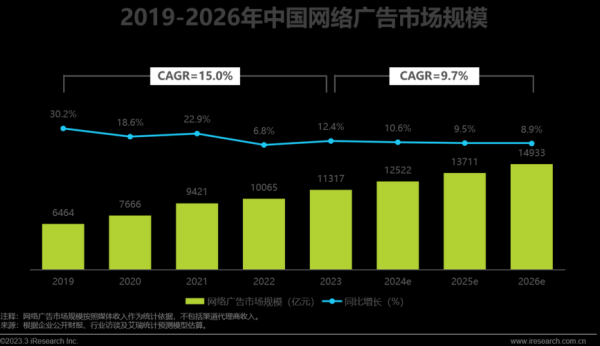

3. 数字内容与广告

- 短视频广告收入3624亿元,首次超越搜索广告。

- 游戏市场实际销售收入3030亿元,移动游戏占比72%。

- AIGC带动云渲染需求,2024年预计新增180亿元市场。

三、未来五年增长潜力藏在哪里?

1. 下沉市场:还有3亿人没“深度上网”

三线及以下城市网民规模5.3亿,但月均线上消费仅420元,不足一二线的一半。随着千兆宽带、5G基站进一步下沉,预计2027年下沉市场线上消费将翻倍至4.2万亿。

2. 产业互联网:从“消费红利”到“数字生产力”

- 工业互联网平台连接设备数已超8000万台,2025年市场规模剑指1.35万亿。

- 农业数字化率目前26%,政策目标2027年提升至45%,带来6000亿元新增投入。

- 中小企业SaaS渗透率仅12%,每提升10个百分点,可释放2000亿元软件市场。

3. 新技术变量:AI、XR、车联

生成式AI已在国内催生300+垂直模型,2024年AI服务器采购量预计增长75%;XR终端年出货量突破120万台,带动内容付费规模58亿元;智能网联汽车保有量1500万辆,车载应用市场规模420亿元,年增速60%。

四、政策与资本:增长的“双保险”

1. 政策端:数据要素X行动

国家数据局启动“数据要素X”三年行动,重点在12个行业打造100个示范场景,预计撬动社会资本3000亿元。

2. 资本端:寒冬后的理性回暖

- 2023年互联网领域融资2147亿元,同比下降38%,但AIGC、芯片、机器人赛道逆势增长120%。

- 港股、中概股回购金额创纪录,阿里、腾讯、美团年内回购680亿港元,释放估值修复信号。

五、企业如何抓住下一波红利?

1. 用户运营:从“流量”到“留量”

问:存量时代,拉新成本飙升怎么办?

答:把LTV(用户生命周期价值)拆成复购率×客单价×使用时长,用会员制、私域社群、内容IP提升黏性。典型案例:某美妆品牌通过企业微信社群,将复购率从28%提升到57%,单客年消费额提升2.3倍。

2. 技术投入:小步快跑,ROI优先

- 先用低代码验证场景,再投入自研大模型。

- 用云原生+FinOps把服务器成本降低30%。

- 用A/B实验把转化率提升5%,即可覆盖AI投入。

3. 出海策略:复制中国打法,本地化迭代

问:东南亚、中东、拉美哪个市场优先级更高?

答:看三指标——互联网增速>20%、移动支付渗透率>40%、物流时效<72小时。目前印尼、沙特、墨西哥最符合,TikTok Shop已验证单国GMV半年破10亿美元。

六、风险与应对:高增长下的暗礁

- 数据合规:《个人信息保护法》罚款上限5000万元或年营收5%,企业需建立PIA(隐私影响评估)流程。

- 平台抽佣:外卖、直播电商佣金率已逼近20%,品牌需布局自营渠道+DTC独立站。

- 人才缺口:AI算法工程师供需比1:7,建议与高校共建产业学院,用项目制培养。

七、结语:穿越周期的关键

中国互联网市场已从“人口红利”进入“效率红利”阶段。谁能把数据、技术、场景三位一体做到极致,谁就能在未来五年10万亿新增蛋糕中切下最大一块。

评论列表