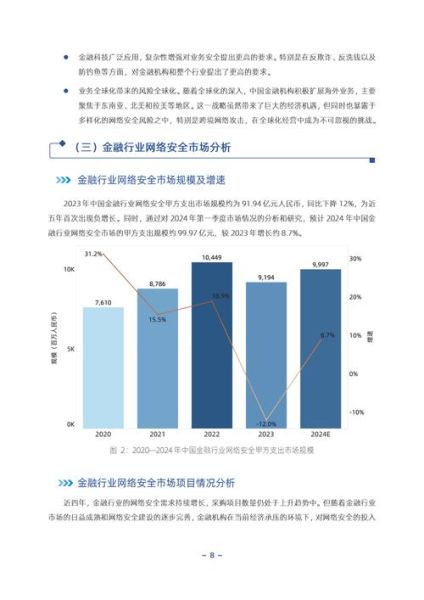

一、行业现状:从野蛮生长到合规深耕

过去十年,互联网金融经历了“牌照红利—风险暴露—监管收紧”的完整周期。2023年,央行与银保监会联合发布的《网络小额贷款管理细则》落地,标志着行业正式告别灰色地带。合规成本上升的同时,头部平台的市场份额反而扩大,中小机构则面临并购或出清。

(图片来源网络,侵删)

二、2024年还能入场吗?关键看这三点

1. 政策窗口期是否关闭?

自问:现在申请网络小贷牌照是不是晚了? 自答:并不晚,但路径变了。监管鼓励“场景+数据”型机构,而非单纯放贷。例如,拥有电商交易数据或供应链场景的企业,仍可通过地方金融局绿色通道快速获批。

2. 资金端是否还有套利空间?

传统银行年化资金成本约3%,而助贷平台综合成本已升至8%-10%。看似利差缩小,但通过资产证券化(ABS)和联合贷模式,可将风险权重降至30%以下,实际收益率反而提升。

3. 技术护城河在哪里?

- 实时风控引擎:毫秒级识别多头借贷,坏账率低于1.5%的机构才能盈利

- 联邦学习:在数据不出域的前提下,与银行共建反欺诈模型

- 数字人客服:将贷后催收成本从每笔15元降至0.8元

三、细分赛道:谁在闷声赚钱?

1. 小微供应链金融

2023年市场规模突破8万亿,但90%的订单融资需求仍未被满足。核心企业如海尔、比亚迪正通过旗下金融平台,用应收账款质押为二级供应商提供T+0放款。

2. 跨境支付+退税贷

亚马逊中国卖家超60万家,平均账期45天。基于店铺流水的“退税贷”产品年化利率可做到12%,坏账率仅0.7%,成为支付机构新的利润增长点。

3. 绿色消费金融

新能源车分期渗透率已达35%,但电池残值评估模型仍是行业痛点。蔚来、小鹏通过车联网数据动态调整授信额度,将客单价提升40%。

(图片来源网络,侵删)

四、风险提示:2024年必须避开的三个坑

- 助贷兜底模式:监管已明确禁止“变相增信”,存量合作需在6个月内整改

- 数据采购合规:爬虫抓取用户通讯录等行为,最高可处营收5%罚款

- 异地放贷限制:地方小贷公司跨省展业需实缴资本50亿以上

五、实战案例:一家腰部平台如何三个月盈利?

某区域性城商行旗下互金子公司,2023年Q4切入“充电桩运营商设备贷”:

- 与特来电签订独家数据协议,获取充电桩使用率、电费流水

- 采用“设备抵押+现金流质押”双担保,授信额度从50万提升至200万

- 通过票据资产证券化,将资产周转率从年化2次提高到6次

结果:单季放款12亿,净利润4800万,不良率0.9%。

六、未来三年:技术融合与牌照价值重估

当AIGC遇上金融,可能出现“AI信贷员”:通过分析借款人语音情绪、社交文本,预测违约概率。而消费金融公司牌照价格已从2021年的8亿跌至3亿,但拥有全国展业资质的小贷牌照反而涨到15亿,反映市场对“合规溢价”的重新定价。

(图片来源网络,侵删)

评论列表