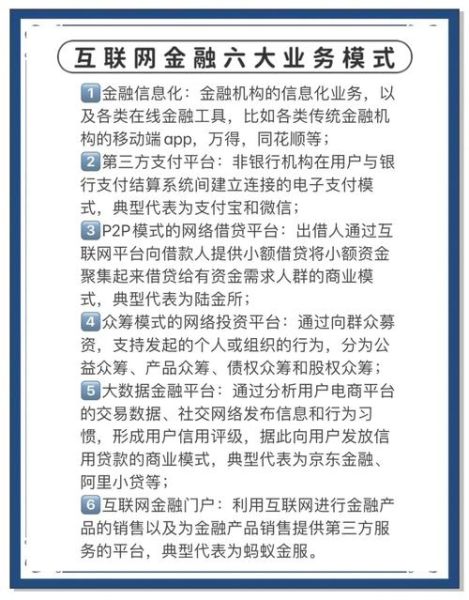

什么是新时代互联网金融?

它并不是把传统金融业务简单搬到线上,而是**以数据为核心、以场景为入口、以技术为驱动**的全新金融生态。监管科技、区块链、人工智能、隐私计算等工具共同构成了它的“底座”。

(图片来源网络,侵删)

为什么必须“建设”而非“改造”?

- 存量系统包袱重:传统核心系统耦合度高,牵一发而动全身。

- 合规要求升级:《个人信息保护法》《数据安全法》让旧有数据治理模式失效。

- 用户预期跃迁:Z世代要求“秒批秒贷”,传统流程无法满足。

落地第一步:顶层架构怎么搭?

1. 业务中台还是数据中台?

先问自己:我们缺的是**业务能力复用**还是**数据资产变现**?

- 如果产品矩阵复杂、渠道多元,优先业务中台,把账户、支付、风控抽象成服务。

- 如果手握千万级用户但数据孤岛严重,先建数据中台,用OneID打通用户全生命周期。

2. 技术底座选型

| 组件 | 开源方案 | 商业方案 | 适用场景 |

|---|---|---|---|

| 分布式核心 | Apache Fineract | Temenos T24 | 高并发交易 |

| 实时风控 | Drools+Flink | FICO Blaze | 毫秒级反欺诈 |

| 隐私计算 | FATE | 蚂蚁隐语 | 联合建模 |

落地第二步:合规与安全如何同步?

数据分级分类的三层漏斗

- 识别:通过NLP扫描字段名、注释,自动打标“个人敏感”“交易日志”。

- 流转:API网关统一脱敏策略,动态掩码随调用方权限变化。

- 审计:区块链存证每一次查询、导出,做到**事后可追溯、事前可拦截**。

监管科技(RegTech)实战

某消费金融公司将监管规则写成**可执行代码**,嵌入贷前模型。当央行调整“单户余额不得超过20万”时,只需修改规则引擎参数,无需停机发版。

---落地第三步:场景金融如何嵌入?

从“流量思维”到“留量思维”

过去:在电商大促节点投放高息理财,ROI高但次日留存不足。

现在:用**交易行为+社交关系**构建动态额度,用户每完成一次绿色出行,信用分实时提升,额度同步增长。

API开放的三条红线

- 禁止输出原始明文四要素。

- 调用方必须通过**双向mTLS+OAuth2.1**认证。

- 异常调用频率>1000次/分钟自动熔断并上报监管沙箱。

落地第四步:组织与人才如何匹配?

“科技子公司”还是“科技部门”?

如果金融主体希望保持**牌照壁垒**,科技子公司独立融资会稀释控制权;

如果追求**敏捷迭代**,科技部门制又受限于国企薪酬上限。

折中方案:成立**科技合伙人计划**,核心技术人员持股不超过5%,但享有产品利润分成。

复合人才画像

懂金融+懂云原生+懂合规的三通人才缺口最大。某股份行通过“监管沙箱实习生”项目,让计算机研究生在真实脱敏数据上训练模型,毕业即可上岗。 ---落地第五步:如何度量建设成效?

北极星指标不是GMV

| 维度 | 指标 | 目标值 |

|---|---|---|

| 风险 | 30天不良率波动区间 | <±0.5% |

| 体验 | 关键页面FCP | <1.2秒 |

| 合规 | 数据违规事件 | 0起/年 |

ROI计算新公式

传统ROI=(收入-成本)/成本。

在强监管环境下,需加入**合规折现因子**:

新ROI=(收入-合规罚金现值-成本)/成本,当合规罚金现值>收入10%时,项目直接否决。

(图片来源网络,侵删)

未来三年的三个确定性趋势

- 数字人民币钱包将成为最大开放场景,任何App都可内嵌子钱包,但需通过央行指定运营机构。

- 隐私计算标准统一,工信部将发布互联互通协议,打破现在“蚂蚁隐语”与“腾讯AngelPower”无法协作的僵局。

- 监管报送自动化,从T+1压缩到T+0,金融机构需实时生成1104、EAST、金数报表。

落地新时代互联网金融建设,没有“万能模板”,只有**持续迭代的合规敏捷**。把每一次监管新规当作需求变更,把每一次用户投诉当作埋点优化,才是真正的长期主义。

(图片来源网络,侵删)

评论列表