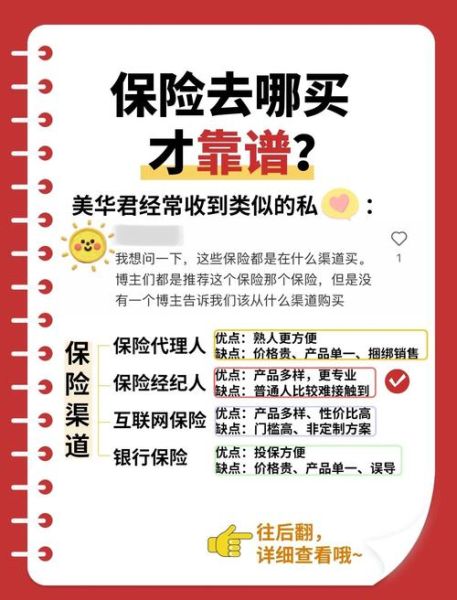

一、互联网保险直销到底靠不靠谱?

很多人第一次在网上看到“首月1元”“百万保额”的广告时,都会冒出同一个疑问:互联网保险直销靠谱吗?

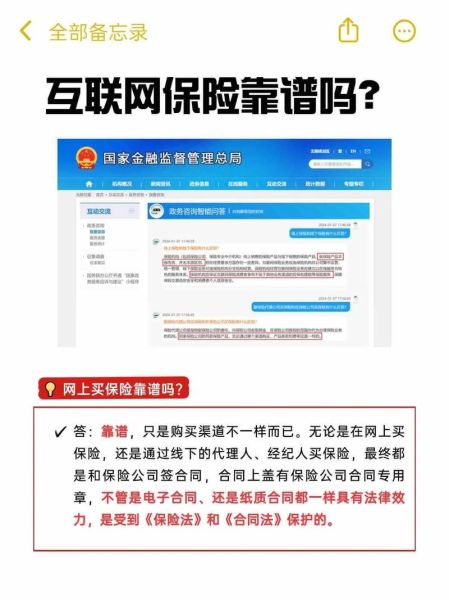

答案是:平台合规就靠谱,产品条款看清楚更靠谱。

1. 监管牌照怎么查?

- 登录银保监会官网→“在线服务”→“许可证信息查询”→输入平台名称或保险公司名称。

- 只要显示“保险中介许可证”或“保险经纪业务许可证”,即可放心。

2. 电子保单有没有法律效力?

有。《电子签名法》第十四条明确规定:可靠的电子签名与手写签名或盖章具有同等法律效力。投保成功后,可在保险公司官网、官微、官方APP三处同步下载PDF保单,并支持在线验真。

二、如何挑选高性价比的互联网保险产品?

“高性价比”≠“最便宜”。真正的性价比=保障责任÷价格×服务系数。下面用自问自答拆解。

1. 先问:我需要什么保障?

- 家庭经济支柱:定期寿险+百万医疗+重疾

- 孩子:少儿医保+百万医疗+少儿重疾

- 老人:防癌医疗+老年意外

2. 再问:保额怎么定?

用“家庭负债+未来五年支出”倒推:

- 房贷余额:100万

- 孩子教育金:50万

- 家庭年支出×5:30万×5=150万

- 合计:300万→定期寿险保额至少300万

3. 三问:健康告知怎么答?

互联网保险的健康告知采用“有限告知”原则,问什么答什么,没问不答。常见误区:

- 体检异常≠必须告知,只有“医生建议进一步检查或治疗”才需告知。

- 医保卡外借购药,若药品与告知问卷无关,可不告知。

三、互联网保险直销的四大隐藏福利

很多人不知道,线上投保其实比线下多了四重“隐形红包”。

1. 智能核保

甲状腺结节、乳腺结节、乙肝小三阳等常见异常,通过智能问卷+大数据风控,最快30秒给出核保结论,避免人工核保留下“延期/拒保”记录。

2. 保费月缴免息

部分平台与银行合作,年缴保费可分12期免息支付,相当于自带0息分期,现金流压力骤降。

3. 家庭单折扣

同一订单为配偶、子女投保,可享5%-15%家庭单折扣,且共享免赔额。例如:一家三口投保尊享e生,共享1万免赔额,比单独投保省近千元。

4. 赠险叠加

投保长期险常送交通意外险、新冠确诊津贴等短期赠险,可与其他商业险叠加理赔,相当于0成本提高杠杆。

四、理赔流程全解析:线上也能“闪赔”

“网上买保险,理赔会不会找不到人?”——真实体验告诉你:不仅找得到,而且更快。

1. 报案渠道

- 保险公司官方微信/APP:上传资料→OCR自动识别→AI初审

- 第三方平台:一键转报案,进度同步回传

2. 材料清单

| 险种 | 必备材料 | 可选提速材料 |

|---|---|---|

| 医疗险 | 发票原件、费用清单、病历 | 医保结算单(可免纸质发票) |

| 重疾险 | 诊断证明、病理报告 | 电子病历(部分公司认可) |

| 寿险 | 死亡证明、户籍注销证明 | 火化证(简化流程) |

3. 时效对比

线下平均理赔周期:7-15个工作日;

线上闪赔:3000元以下医疗险,资料齐全后最快30分钟到账。

五、常见陷阱与避坑指南

陷阱一:首月1元≠每月1元

本质是按月缴费的自然费率,年龄越大保费越高,需点击“费率表”查看后续真实价格。

陷阱二:自动续保≠保证续保

条款里若写“续保需经保险公司审核同意”,意味着产品停售或理赔后可能被拒保。优先选“保证续保6年/20年”的百万医疗。

陷阱三:保终身≠赔终身

重疾险带身故责任时,重疾与身故共用保额,赔了重疾就不再赔身故,需搭配定期寿险补足。

六、实战案例:三口之家万元配齐方案

家庭情况:夫妻30岁,孩子0岁,年收入25万,房贷80万。

- 定期寿险:大麦甜蜜家2024,夫妻互保各100万,保30年,年缴1680元

- 百万医疗:尊享e生2024,全家三人,年缴1097元

- 重疾险:超级玛丽9号,30万保额保终身,夫妻各年缴2895元,孩子年缴1050元

- 意外险:小蜜蜂3号,50万保额,三人共450元

合计年保费:7172元,占家庭收入2.8%,覆盖疾病、身故、意外三大风险。

评论列表