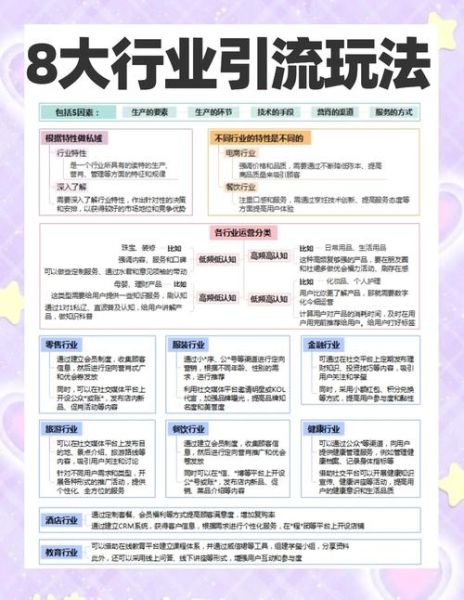

一、互联网金融获客:流量焦虑下的破局思路

在获客成本动辄数百元的当下,平台首先要回答:“我的目标用户到底在哪?”答案并非简单地把预算砸向头部渠道,而是把“流量池”拆成三层:

(图片来源网络,侵删)

- 公域流量池:抖音、快手、微信视频号,通过短视频剧情植入理财痛点,CTR 可提升 30% 以上;

- 商域流量池:与垂直 KOL 联名直播,用“限时加息券”做钩子,ROI 稳定在 1:4 左右;

- 私域流量池:企业微信社群+小程序矩阵,把已注册用户按“生命周期”分层,30 天内二次出借率提升 18%。

二、合规运营:从“被动应付”到“主动设计”

监管文件一年更新数次,平台常见误区是“等业务上线再补合规”。正确姿势是:把合规要求前置到产品原型阶段。

1. 牌照与业务范围如何匹配?

若仅持有“网络小贷”牌照,却开展“联合贷”业务,就属于超范围经营。解决方案:

- 用“白名单”制度限定合作金融机构;

- 在借款协议中明确“资金方”主体,避免“资金池”嫌疑。

2. 数据合规的三条红线

- 最小必要原则:App 首次启动只收集手机号+设备号,其余字段等用户触发具体功能时再弹窗授权;

- 数据本地化:用户人脸比对必须在境内服务器完成,调用第三方接口需签《数据出境安全评估承诺函》;

- 日志留存:所有 API 调用记录保存三年,方便监管抽查。

三、实战案例:某头部消金公司 90 天增长 50 万持牌用户的打法

背景:该公司原本依赖线下地推,受疫情影响单月新增跌破 1 万。

Step1 精准人群包建模

利用运营商 DPI 数据,圈定“近 30 天搜索过‘信用卡分期’且月话费 > 150 元”的人群,约 800 万。

Step2 合规内容投放

在抖音投放“测一测你的信用分能借多少”H5,落地页嵌入《个人信息授权书》与《隐私政策》双勾选,转化率 12.7%。

(图片来源网络,侵删)

Step3 私域承接

用户提交资料后,系统立刻推送企业微信客服名片,客服话术统一为“您好,我是××持牌消金顾问”,人均借款额度提升 22%。

四、常见疑问拆解

Q1:短视频平台导流被封号怎么办?

自查三点:

- 是否在视频描述出现“保本”“高收益”等敏感词;

- 是否用个人账号收款,需切换企业号+小风车组件;

- 是否频繁私信用户,触发平台反骚扰策略。

Q2:助贷模式如何规避“利率倒挂”?

核心是把IRR 计算口径写进与资金方的合作协议,并同步在借款合同展示:

年化利率 = (总还款额 - 本金) / 本金 / 借款天数 * 365

同时前端页面用“利率计算器”让用户自行输入金额与期限,系统实时返回 IRR,避免误导。

五、未来趋势:从“流量红利”到“信任红利”

监管沙盒试点城市已扩大到 18 个,平台可提前布局:

(图片来源网络,侵删)

- 区块链存证:把借款合同哈希值同步到司法链,降低贷后纠纷成本;

- 联邦学习:与银行联合建模,既丰富风控维度,又不触碰原始数据;

- 数字人民币:接入央行 DCEP 子钱包,实现“T+0”放款,提升用户体验。

当行业告别野蛮生长,谁能率先建立“合规即品牌”的认知,谁就能在下一轮竞赛中占据先机。

评论列表