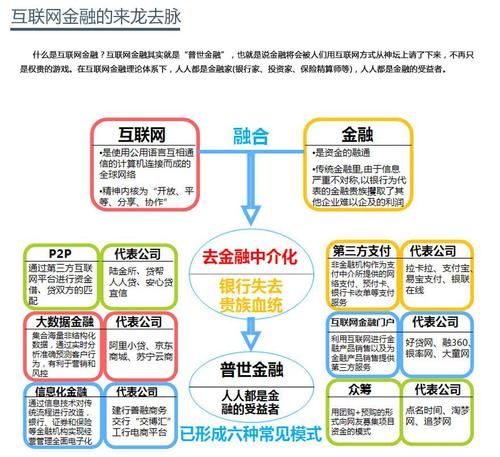

一、互联网金融到底有哪些主流模式?

很多人打开应用商店,看到“××金融”“××钱包”就头晕,其实所有产品都可以归进五大模式:第三方支付、P2P网贷、互联网理财、互联网保险、众筹。只要把这五张底牌看清楚,再复杂的界面也能一眼拆穿。

二、第三方支付:钱包里的“水电煤”

1. 它解决了什么痛点?

过去网购要插U盾、跑银行打款,现在扫码秒付。第三方支付把银行清结算系统搬到线上,成为所有交易的基础设施。

2. 盈利模式藏在哪?

- 备付金利息:用户余额在银行账户里产生的利息,平台可协议分成。

- 通道手续费:向商户收取0.6%左右的交易费。

- 增值服务:理财入口、信用分、广告位。

3. 普通人怎么避坑?

问:账户里的钱安全吗?

答:央行要求100%集中存管,平台碰不到本金,但要警惕“二清”机构,即没有支付牌照却代收代付的野鸡公司。

三、P2P网贷:从野蛮生长到清退归零

1. 它原本想做什么?

撮合有闲钱的投资人和缺现金的借款人,平台只收中介费,不兜底。

2. 为什么大面积暴雷?

核心原因是信用评估能力不足,加上假标、自融、资金池,风险像雪球越滚越大。

3. 现在还值得碰吗?

问:存量平台还能投吗?

答:监管已明确“以退出为主”,未退出的机构也在转型小贷或消费金融,普通投资人建议远离。

四、互联网理财:小白最友好的入口

1. 产品矩阵怎么选?

| 类型 | 代表产品 | 风险等级 | 适合人群 |

|---|---|---|---|

| 货币基金 | 余额宝、零钱通 | 低 | 学生、上班族 |

| 券商集合计划 | 腾讯理财通高端专区 | 中低 | 有5万以上闲钱 |

| 养老目标基金 | 蚂蚁“全民保·终身养老金” | 中 | 30岁以上规划退休 |

2. 收益与风险如何平衡?

问:七日年化3%和净值波动1%,哪个更香?

答:看持有期限。短期要花的钱放货币基金,三年以上不用的钱可以选净值型产品,波动会被时间熨平。

五、互联网保险:低价高保额是真是假?

1. 价格为什么能做到线下三分之一?

- 砍掉代理人佣金,直接线上销售。

- 大数据风控,精准定价。

- 产品极简,砍掉返还、分红等附加责任。

2. 健康告知能不能“小聪明”?

问:两年前体检甲状腺结节没写,会赔吗?

答:保险公司可调取医保记录和体检中心数据,不如实告知大概率拒赔。

六、众筹:不仅是“凑份子”,更是试验田

1. 奖励众筹与股权众筹有何区别?

奖励众筹:支持1元得感谢信,支持999元得产品原型,本质是预售+营销。

股权众筹:用1万元成为初创公司微股东,风险与收益同步放大,目前仅限持牌平台试点。

2. 如何识别靠谱项目?

看三重信息:团队过往履历、财务数据是否披露、平台是否做资金托管。缺一不可。

七、如何根据人生阶段选择组合?

问:刚毕业、月薪8000,怎么配?

答:50%货币基金+30%指数基金定投+20%定期寿险,既保证流动性,又锁定长期低成本保障。

问:人到中年、房贷压顶,如何腾挪?

答:先补足重疾险保额到年收入5倍,再考虑提前还贷或增配债券型基金,降低整体波动。

八、避坑清单:五句话背下来

- 凡是承诺保本高收益的,直接拉黑。

- 查牌照:央行、银保监会、证监会官网都能一键验证。

- 看不懂资金去向,不投。

- 家庭备用金至少留6个月现金,别全扔进封闭期产品。

- 每年做一次资产体检,动态调整比例。

九、未来三年,哪些新趋势值得关注?

数字人民币钱包将深度嵌入第三方支付场景,实时到账零手续费可能重塑现有费率体系;监管沙盒机制下,更多持牌机构会试水“跨境理财通”“养老储蓄”新品类;AI投顾在合规框架内逐步落地,千人千面的组合推荐不再是噱头。

把五张底牌握在手里,再盯紧政策风向,普通人也能在互联网金融的浪潮里找到自己的安全航道。

评论列表