台湾P2P借贷到底合不合法?

答案:目前处于“有条件合法”阶段,尚未完成专法立法,但金管会已公布监理沙盒与自律规范,业者须申请试办并遵守九大自律守则。

(图片来源网络,侵删)

法律定位:沙盒试办而非全面开放

台湾尚未针对P2P借贷制定专法,金管会采“监理沙盒”模式,让平台在**两年试办期间**内验证商业模式。通过沙盒后,平台仍需回归现有《银行法》与《电子支付机构管理条例》框架,接受**资本额、洗钱防制、资讯揭露**等要求。

投资人保障:三大自律守则一次看懂

- 单一借款人上限30万元:降低违约集中度。

- 强制履约保证专户:平台须将投资人资金独立托管于银行信托专户。

- 每日揭露逾期率:官网须即时更新逾期90天以上比例。

常见疑问:平台跑路怎么办?

金管会要求试办平台**提拨营业保证金1,000万元**,并投保**责任保险1亿元以上**。若平台倒闭,投资人可透过信托专户优先受偿,但仍有**流动性风险**,建议分散投资至少10家以上平台。

台湾数位银行开户流程详解

一分钟看懂:纯网银 vs 传统网银差异

台湾目前有三家纯网银:乐天、LINE Bank、将来银行。与传统网银最大差异在于:

- 无实体分行:所有业务透过App完成。

- 开户免自然人凭证:改用**AI人脸辨识+OTP简讯**验证。

- 存款利率较高:活储利率最高1.2%,优于传统银行0.2%。

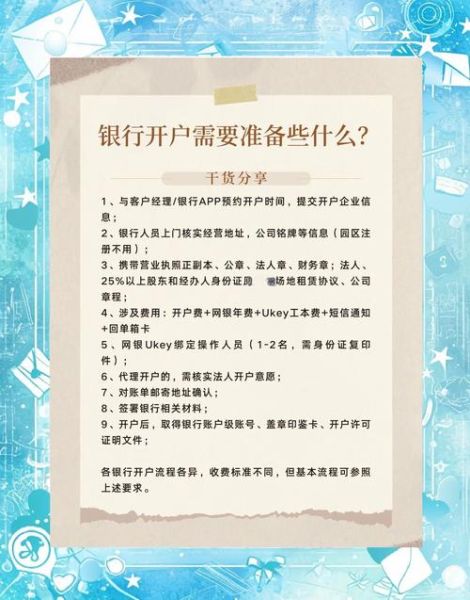

开户步骤:5分钟完成线上KYC

以LINE Bank为例,流程如下:

- 下载App后选择「立即开户」。

- 上传**身分证正反面+第二证件**(驾照或健保卡)。

- 进行**人脸动态辨识**:需眨眼、摇头、张嘴。

- 设定**数位存款帐号**(可自选后四码)。

- 绑定**他行帐户验证**(需同名帐户转入1元)。

失败案例:为什么我的开户被拒绝?

三大常见原因:

(图片来源网络,侵删)

- 证件反光或裁切:需重新拍摄并确保四角完整。

- 人脸比对失败:可能因髮型变化或光线不足,建议白天窗边重试。

- 他行帐户未启用:验证用的他行帐户需为「约定转出入」状态,非仅查询权限。

P2P借贷与数位银行的交集:资金托管新趋势

为什么P2P平台开始对接数位银行?

2023年起,金管会要求P2P平台**强制使用银行信托专户**。数位银行因API开放完整,成为首选:

- 即时分帐:借款人还款后,资金T+0拆分到投资人帐户。

- 降低手续费:相较传统银行,数位银行转帐费每笔仅5元。

- 自动化对帐:透过Open API串接,平台可即时核对金流。

实测:用LINE Bank收款需要多久?

实测某P2P平台还款流程:

- 借款人于上午10:00还款。

- 平台10:01呼叫LINE Bank分帐API。

- 投资人10:02收到简讯通知「已入帐」。

- 实际可提领时间为10:05(需扣除跨行转帐处理时间)。

未来展望:法规整合与产品创新

2024年三大可能变化

- P2P专法草案:预计Q3送立法院,可能纳入「债权证券化」条款。

- 数位银行信託业务:金管会研议开放纯网银承作P2P资金信託。

- 跨境借贷试点:与新加坡金管局合作,开放台星P2P平台双向投资。

投资人行动清单

- 优先选择**已通过沙盒**的P2P平台(名单见金管会官网)。

- 数位银行开户时,**同时启用约定转出入功能**,避免验证失败。

- 每月检视平台揭露的**逾期率与备抵呆帐覆盖率**,高于5%即预警。

(图片来源网络,侵删)

评论列表