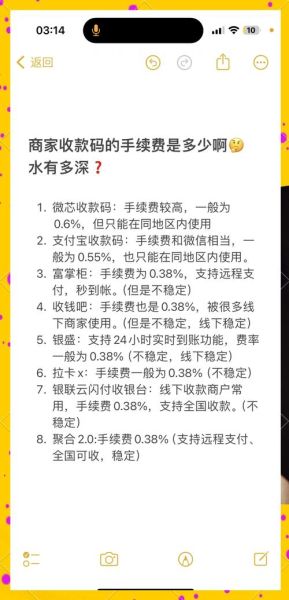

互联网交易收单到底是什么?

简单来说,互联网交易收单就是商户通过线上渠道(网站、App、小程序、公众号等)完成消费者付款,并由收单机构把资金结算到商户账户的一整套流程。它把“消费者支付—银行清算—商户到账”串成一条闭环,既包含技术接口,也包含资金通道。

(图片来源网络,侵删)

收单流程拆解:钱到底怎么从买家口袋跑到卖家账户?

- 订单生成:买家在商户系统提交订单,系统生成唯一订单号。

- 支付请求:商户把订单信息加密后发给收单机构或聚合支付平台。

- 身份验证:收单机构向发卡行发起扣款请求,银行验证卡片余额、密码、短信验证码等。

- 扣款成功:银行返回成功标识,资金实时冻结在买家账户。

- 清算:收单机构在T+1或D+1把资金从银行通道清算到商户对公账户。

- 对账:商户后台下载交易对账单,核对金额、手续费、退款。

常见收单模式对比:直连、间连、聚合支付怎么选?

| 模式 | 对接难度 | 费率区间 | 到账速度 | 适合场景 |

|---|---|---|---|---|

| 银行直连 | 高 | 0.38%-0.6% | T+1 | 月交易额>1000万的大型电商 |

| 第三方支付间连 | 中 | 0.5%-0.7% | T+1或D+1 | 中小平台、需要分账 |

| 聚合支付 | 低 | 0.55%-0.8% | D+0或D+1 | 初创项目、线下扫码转线上 |

手续费构成:为什么同样是0.6%,有的商户实际只付0.45%?

手续费=发卡行成本+清算机构费用+收单机构服务费。想要降低手续费,就要从这三部分下手:

- 发卡行成本:银联标准借记卡0.35%封顶,信用卡0.45%封顶,这是刚性成本。

- 清算机构费用:银联/网联收取0.0325%,可谈空间极小。

- 收单机构服务费:弹性最大,月交易额越高,议价权越强。

降低手续费的实战技巧

1. 选对MCC码

不同行业费率不同,比如5411超市类0.38%,而7299生活服务类0.6%。在合规前提下,把主营业务注册到低费率类目,可立省20%成本。

2. 阶梯费率谈判

把过去12个月的交易流水做成Excel,按“月交易额+退款率+客单价”三维度展示。拿着数据找三家收单机构比价,通常能谈到标准费率-0.05%~0.1%。

3. 启用D0垫资

如果现金流紧张,可以开通D0秒到,但要承担额外0.05%-0.1%垫资费。权衡资金成本与手续费,月交易额低于300万时D0反而更贵。

4. 合并结算主体

同一法人下的多个小程序,可合并到同一个商户号。交易笔数叠加后,更容易触发千万级阶梯费率。

(图片来源网络,侵删)

风控雷区:哪些行为会导致费率上涨甚至关停?

- 虚假交易:用员工卡刷单冲量,收单机构的风控模型会识别异常IP、设备指纹。

- 大比例退款:单月退款率>15%,系统会强制提高保证金或关停通道。

- 二清风险:资金先结算到个人账户再分发给下游,属于违规“二清”,可能被央行罚款。

2024年新趋势:数字人民币、跨境收单、支付分账

数字人民币正在试点0手续费,适合政府补贴场景;跨境收单需关注外汇申报,香港/新加坡通道可节省1.5%汇损;支付分账则解决平台型商户“二清”合规问题,通过持牌机构资金托管,自动按比例分给供应商、达人、服务商。

自问自答:小微商户如何零成本接入?

问:我只有月交易额5万的小程序,能谈下低费率吗?

答:可以。选择微信官方“小微商户”通道,上传营业执照+身份证,费率直接给到0.38%,无需额外谈判。

问:如果买家用花呗、信用卡分期,手续费谁承担?

答:默认商户承担,但可在支付页提示“分期手续费由买家承担”,实测可减少30%分期订单。

问:如何验证收单机构是否正规?

答:登录中国人民银行官网-政务公开-已获许可机构,输入收单机构名称,能查到“银行卡收单”业务范围才是合法。

(图片来源网络,侵删)

评论列表