什么是互联网金融?它与传统金融有何不同?

互联网金融指利用大数据、云计算、区块链等网络技术,把支付、借贷、理财、保险等传统金融业务搬到线上完成。与传统金融相比,它去中介化、实时化、普惠化,用户只需一部手机即可完成开户、授信、放款、赎回等全流程。

互联网金融的四大核心优势

1. 低成本高效率

传统银行开设一家支行平均成本约2000万元,而一套成熟的线上系统一次性投入后,边际成本趋近于零。对用户而言,转账手续费几乎为零、审批时间从几天缩短到几分钟。

2. 数据驱动的精准风控

平台通过电商消费、社交关系、运营商账单等多维数据,建立动态信用评分模型,违约率可比传统信贷降低30%以上。

3. 普惠金融的可达性

三四线城市、农村及信用白户,过去很难获得银行贷款。互联网金融通过小额分散、场景嵌入,让“路边摊老板”也能借到5万元周转。

4. 产品创新与用户体验

余额宝把理财门槛降到1元;花呗、白条把消费分期做成“一键开通”;智能投顾根据风险测评自动调仓,用户操作路径不超过三步。

互联网金融的三大主要缺点

1. 合规与监管滞后

创新跑在监管前面,导致P2P爆雷、虚拟货币非法集资等事件频发。监管沙盒虽在试点,但全国性细则尚未完全落地。

2. 信息安全与隐私泄露

平台掌握用户身份证、银行卡、通讯录等敏感数据,一旦遭黑客攻击,黑市售价高达每条数十元。2023年某头部平台泄露4000万条数据,直接引发集体诉讼。

3. 系统性风险传导更快

传统银行挤兑需线下排队,互联网金融只需一条微博就能引发“秒级”赎回潮。羊群效应叠加高杠杆,风险呈指数级放大。

普通人如何识别靠谱平台?

自查清单

- 牌照查询:登录银保监会或央行官网,核对“支付牌照、网络小贷、基金销售”等资质。

- 资金存管:查看是否接入银行存管,用户资金与平台自有资金隔离。

- 收益率阈值:年化超过8%的固收类产品,需警惕“借新还旧”。

- 舆情监控:连续三个月出现“逾期、提现困难”关键词,立即减仓。

行业未来五年的机会窗口

1. 数字人民币场景

央行数字货币(DCEP)推广,带来智能合约自动分账、跨境支付秒级清算的新基建需求,钱包技术服务商将率先受益。

2. 产业金融SaaS

制造业、农业核心企业需要供应链金融系统,帮助上下游中小企业获得应收账款融资,市场空间预计超10万亿元。

3. 养老第三支柱

个人养老金账户放开后,税延型养老目标基金、FOF智能投顾将成为平台争夺的新蓝海。

常见疑问快问快答

Q:互联网金融理财会血本无归吗?

A:选择持牌机构、分散投资、不碰高收益“资金盘”,本金风险可控。

Q:芝麻分700以上就能无限借钱?

A:芝麻分只是参考维度之一,平台还会看收入、负债、历史逾期,额度上限通常为月收入的10倍。

Q:平台暴雷后钱还能追回吗?

A:若资金已流入银行存管,司法冻结后可按比例清偿;若无存管,追偿周期可能长达3-5年,回款率不足30%。

写在最后

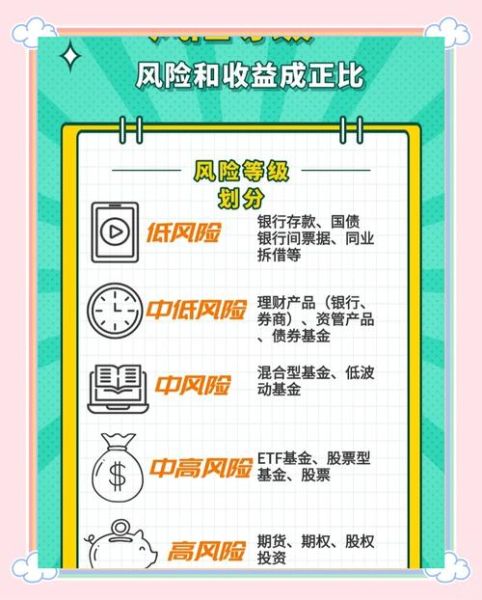

互联网金融像一把双刃剑,用得好是普惠金融的加速器,用不好则成为风险传染的放大器。对从业者而言,合规是生命线,科技是生产力,用户信任是护城河;对投资者而言,牢记“收益与风险成正比”,在每一次点击“确认”按钮前,多问一句“最坏的结果我能否承受”。

评论列表