一、互联网金融主要指标有哪些?

在谈论“互联网金融主要指标有哪些”之前,先厘清一个误区:很多人把“注册量”“下载量”当成核心指标,其实它们只是入口,真正决定平台生死的是资金留存、风险控制、用户价值三大维度。

(图片来源网络,侵删)

1. 资金端指标

- 日均在贷余额:衡量平台真实放贷规模,比累计撮合金额更能反映业务健康度。

- 资金净流入/流出:连续净流出超过7天,平台就面临流动性危机。

- 复投率:老用户把到期本息继续投入的比例,高于60%才算及格。

2. 资产端指标

- M3+逾期率:逾期91天以上的贷款占比,超过5%就要启动催收红线。

- Vintage不良率:同一放款月份资产在第N个月的累计不良,可横向对比风控策略。

- 首逾率:用户第一次还款就逾期的比例,是早期预警的核心。

3. 用户端指标

- LTV(生命周期价值):用户在整个生命周期贡献的净利润,需减去获客成本。

- 30日留存率:注册后30天内仍有交易行为的用户占比,低于20%产品粘性不足。

- 人均持有产品数:单一用户持有基金、保险、借贷等产品的种类,越多交叉销售越成功。

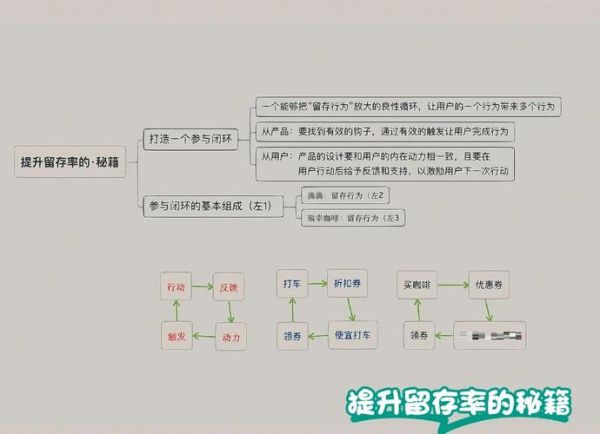

二、如何提升用户留存率?

“如何提升用户留存率”是每家互联网金融平台的灵魂拷问。留存不是简单的发券、推送,而是让用户在关键节点感受到不可替代的价值。

1. 拆解留存漏斗:找到流失节点

自问:用户在哪一步开始沉默?

自答:多数平台在首次回款后7天内出现断崖式流失,因为用户看不到继续投资的理由。

- 用事件埋点追踪“回款到账→再次投资”的转化率。

- 对未复投用户做电话回访,50%以上会反馈“找不到合适标的”。

2. 设计“资金不站岗”场景

痛点:用户回款后,资金在账户闲置超过3小时,流失概率增加40%。

解决方案:

(图片来源网络,侵删)

- 自动续投:系统根据用户风险偏好匹配新标的,默认勾选,可一键取消。

- 余额理财:对接货币基金,闲置资金当日计息,次日可赎回到银行卡。

3. 分层运营:把80%精力给20%高价值用户

自问:高价值用户的核心需求是什么?

自答:不是高收益,而是省心+专属感。

- 对资产超过10万的用户开通“专属投顾”入口,工作日15秒内响应。

- 每月推送《资产配置月报》,用数据证明其组合跑赢大盘。

- 生日当天赠送“加息0.5%特权券”,仅限7天内使用,制造紧迫感。

4. 建立“损失厌恶”心理锚点

行为金融学发现,用户对损失的痛苦是收益快乐的2.5倍。

- 在回款页面提示“您将损失每日XX元收益”,并给出“立即续投”按钮。

- 用进度条展示“本月已赚收益”,中断投资则收益清零,强化心理账户。

5. 社群化留存:让用户互相“监督”

案例:某头部平台建立“理财打卡群”,规则如下:

- 每日在群内晒收益截图,连续打卡30天奖励50元话费。

- 邀请3位好友入群,可获得1次“提现免手续费”特权。

- 群内设置“理财小课堂”,由资深用户分享选基技巧,官方仅做引导。

结果:社群用户90日留存率比非社群用户高出27个百分点。

(图片来源网络,侵删)

三、容易被忽视的3个细节

- 还款日提醒文案:把“您有一笔借款即将到期”改成“按时还款可提额至XX元”,点击率提升35%。

- 客服响应时长:超过30秒未接通,用户投诉率翻倍;设置排队人数实时显示可降低焦虑。

- APP崩溃率:每月崩溃超过2次,次日留存下降8%,需用灰度发布控制版本风险。

四、实战QA:你可能遇到的3个问题

Q:老用户习惯了高息,降息后大量流失怎么办?

A:分三批降息,第一批先降老用户中的低频交易者,观察7天流失率;第二批降中频用户,同时赠送“限时加息券”作为补偿;第三批降高频用户,同步上线“积分商城”用非现金权益对冲。

Q:羊毛党用脚本抢标,影响正常用户体验?

A:在投标环节加入“人脸识别+设备指纹”,同一设备24小时内只能投3次;对异常账户延迟放款2小时,羊毛党自然退去。

Q:用户投诉“标的太少”导致留存低?

A:用“预约投标”功能锁定资金,页面显示“已有XX人预约,预计2天内满标”;同时开放“债权转让”市场,让存量资产流动起来。

评论列表