互联网理财产品有哪些?主流类别一次说清

打开任何一家银行或第三方理财App,琳琅满目的产品常常让人无从下手。先把“互联网理财产品有哪些”这个问题拆成四大类,就能快速定位适合自己的那一款。

- 货币基金:余额宝、零钱通、招行朝朝盈等,本质是投向短期国债、同业存单,流动性高,收益略高于活期。

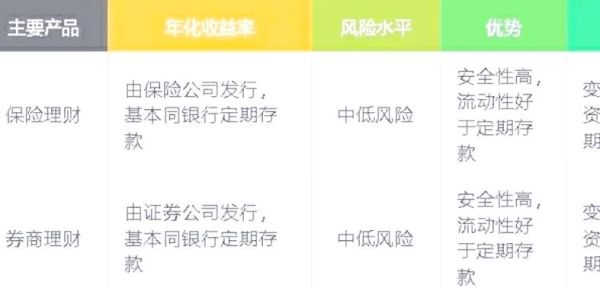

- 净值型银行理财:R1~R5五个风险等级,R2以下基本稳健,收益区间3%~5%,门槛1元起。

- 券商收益凭证:券商发行的保本型债务工具,期限14天~1年,年化3.8%~5.2%,需开通证券账户。

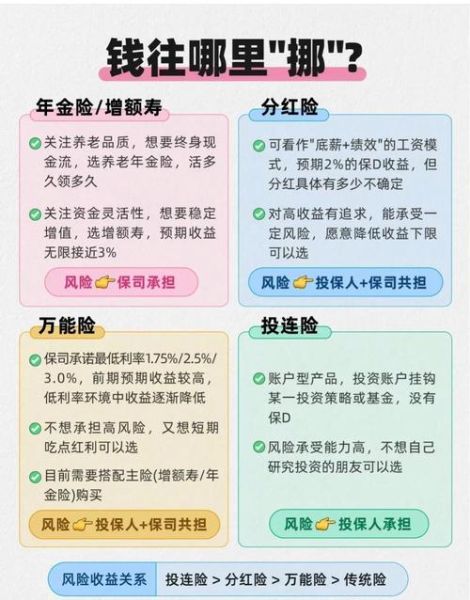

- 保险年金/增额终身寿:锁定长期利率,复利接近3.5%,适合10年以上不用的资金。

如何选择高收益低风险产品?先回答三个灵魂拷问

1. 我能接受多久不动这笔钱?

如果答案在7天以内,只能选货币基金;1个月~6个月,可挑短债基金或30天期银行理财;1年以上再考虑券商收益凭证或保险年金。期限错配是亏损的最大根源。

2. 我真正看懂产品说明书了吗?

很多人只看“预期收益”,却忽略风险等级、投资范围、申赎规则。举例:某R2银行理财80%投向城投债,若地方财政吃紧,净值可能回撤。把说明书里的“投资比例”一栏截图保存,遇到不懂的名词立刻百度,10分钟能省下未来可能的10%亏损。

3. 平台安全垫有多厚?

银行系>持牌消金>头部互联网平台>不知名小公司。查看路径:App“我的-资质牌照”里必须有基金销售牌照、银行存管协议、ICP经营许可证三件套,缺一个直接放弃。

实战:三步筛出高收益低风险组合

第一步:用“收益/最大回撤”做初筛

打开天天基金网,筛选条件设为“近一年收益>3.5%,最大回撤<0.5%”,结果通常只剩短债基金、同业存单指数基金两类。把名单导出Excel备用。

第二步:对比费率与到账时效

| 产品类型 | 管理费 | 赎回到账 |

|---|---|---|

| 货币基金 | 0.15%~0.3% | T+0/T+1 |

| 短债基金 | 0.25%~0.4% | T+1/T+2 |

| 券商收益凭证 | 0 | 到期自动到账 |

费率差0.1%,10万元一年差100元;急用钱时T+0和T+2的体验天差地别。

第三步:动态再平衡

把资金按5:3:2分配到货币基金、短债基金、券商收益凭证,每季度检查一次:若货币基金七日年化连续两周低于2%,就把5成里的2成挪到短债基金;反之亦然。回测数据显示,该策略近三年年化3.9%,最大回撤0.31%。

常见误区:90%人踩过的坑

- 只看历史收益:某网红同业存单指数基金近一年4.2%,但2022年11月债市大跌时单日回撤0.47%,持有不足30天赎回还要扣0.1%手续费。

- 忽略募集期空档:银行理财募集期平均3~5天,资金站岗无收益,10万元错过4天相当于少赚44元。

- 误把保险当存款:增额终身寿前6年退保必然亏损,销售人员鼓吹的“3.5%复利”需持有20年以上才显现威力。

进阶技巧:用国债逆回购做现金管理

每逢月末、季末、年末,上交所1天期国债逆回购年化常飙升至5%~9%。操作路径:证券账户-交易-国债逆回购-输入代码204001-出借资金,第二天本息自动到账,手续费仅0.001%。把闲置的打新资金、等待补仓的资金放进去,一年白捡几百块。

未来一年收益展望:抓住三个窗口期

央行二季度货币政策执行报告提到“保持流动性合理充裕”,意味着货币基金收益大概率继续趴在2%上下。真正有机会的是:

- 三季度专项债密集发行:银行理财产品底层资产收益上行,R2产品有望回到4%区间。

- 美联储加息尾声:美元理财、QDII债基迎来配置时点,注意对冲汇率风险。

- 保险预定利率下调:3.5%复利产品或于年底停售,长期资金可提前锁定。

把“互联网理财产品有哪些”拆成具体品类,再对照“如何选择高收益低风险产品”的三步筛选法,普通人也能在复杂市场中找到属于自己的舒适区。记住:收益是时间的玫瑰,风险是认知的惩罚。

评论列表