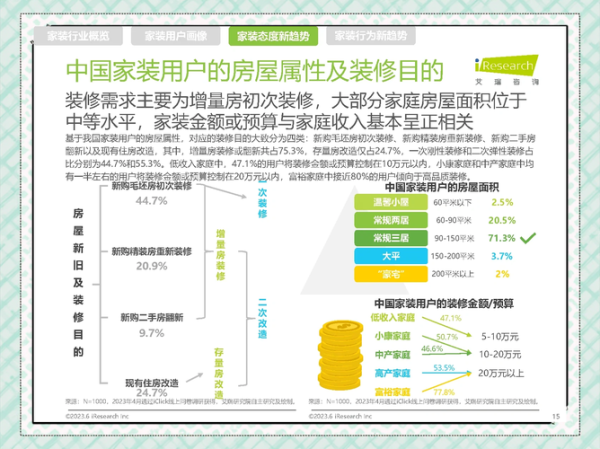

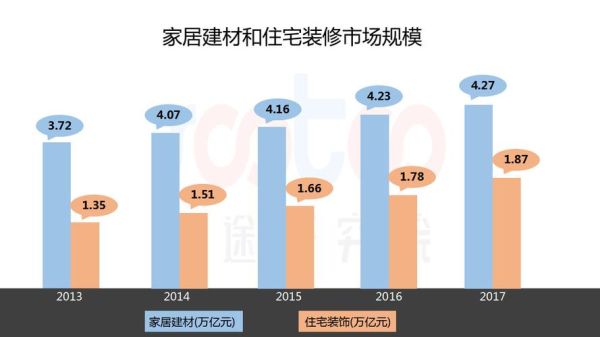

互联网家装市场规模有多大?2023年已突破1.2万亿元,年复合增长率保持在18%以上,预计2026年将接近2万亿元。互联网家装值得投资吗?头部平台毛利率普遍高于25%,整装渗透率仍不足20%,赛道红利远未结束。

一、为什么互联网家装突然爆发?

1. 需求端:新中产“懒人装修”崛起

80后、90后成为购房主力,他们更愿意为“一站式、所见即所得”买单。调研显示,超60%的用户愿意支付10%—15%的溢价换取省心服务。

2. 供给端:传统装企数字化补课

过去装修行业极度分散,前十大公司市占率不足5%。互联网家装平台用SaaS、BIM、供应链集采把交付标准化,将平均工期从90天压缩到45天。

3. 政策端:精装房比例提升

住建部要求2025年新建住宅精装交付比例达到80%,地产商需要规模化、可复制的装修解决方案,互联网家装成为天然合作伙伴。

二、市场空间到底有多大?

1. 存量翻新:比新房更大的蛋糕

中国城镇住宅存量超3.5亿套,按每10年翻新一次计算,年均翻新需求高达3500万套,对应市场规模8000亿元。

2. 下沉市场:被忽视的增量

三四线城市装修客单价虽然只有一二线城市的60%,但人工、材料成本更低,净利润率反而高出5—8个百分点。

3. 软装配套:二次消费的富矿

完成硬装后,用户平均还会花费3万—5万元购买家具、窗帘、饰品。平台通过会员制、分期付款可继续挖掘LTV。

三、互联网家装盈利模式拆解

1. 整装套餐:规模化的利润池

主流平台推出“999元/㎡、1299元/㎡”套餐,通过集采把主材成本压低20%,毛利稳定在30%左右。

2. 供应链金融:隐藏的现金牛

平台向上游工厂预付30%货款换取50天账期,年化资金占用收益可达8%—12%。

3. 广告与数据:长尾收入

向建材品牌出售流量位、向地产商输出用户画像,单用户广告价值约200—400元。

四、投资风险与对策

1. 交付质量如何保障?

答:头部平台采用“自营+严选工长”双轨制,通过AI巡检、用户打分淘汰末位10%的工长,投诉率已降至1.5%以下。

2. 价格战会不会持续?

答:随着行业集中度提升,2024年开始多家平台已悄悄上调套餐价5%—8%,证明烧钱换市场的阶段接近尾声。

3. 地产下行是否拖累需求?

答:新房萎缩的同时,存量翻新占比已从2019年的45%提升至2023年的62%,对冲效果显现。

五、未来三大机会点

1. 适老化改造:2025年60岁以上人口将超3亿,卫生间防滑、无障碍通道等单品客单价可达1万—2万元。

2. 智能家居整装:将智能门锁、语音中控、灯光场景打包进装修方案,溢价空间高达40%。

3. 装修后市场:提供5年质保、年度保养、局部翻新,单户年均ARPU可再增加1500元。

六、给投资者的实操建议

1. 优先选择拥有自营交付团队且SKU不超过300个的平台,标准化程度决定毛利。

2. 关注现金流周转天数,低于45天的企业抗风险能力更强。

3. 避开仍在“低价冲量”的区域性品牌,看其是否具备跨省供应链复制能力。

评论列表