什么是互联网金融创新?

互联网金融创新指的是利用大数据、区块链、人工智能等新兴技术,对传统金融业务进行流程再造、产品重塑和场景重构。它既包括P2P网贷、互联网理财、第三方支付等“老面孔”,也涵盖数字人民币钱包、DeFi借贷、智能投顾等“新物种”。

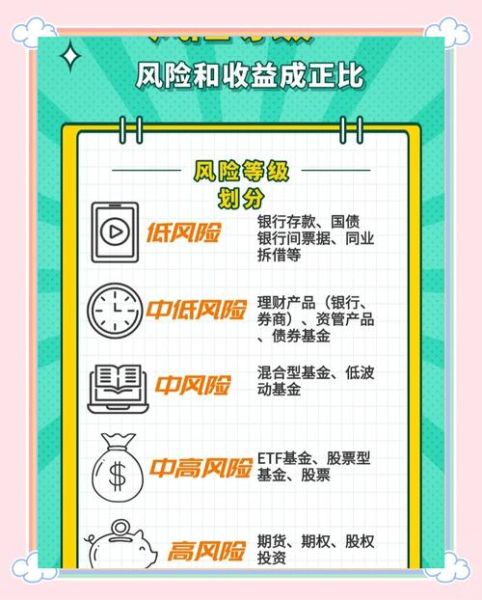

互联网金融创新有哪些风险?

1. 技术漏洞与系统安全

平台一旦遭遇**DDoS攻击**或**智能合约漏洞**,用户资金可能在几分钟内被洗劫一空。例如,2023年某头部DeFi协议因代码缺陷被黑客盗走2.4亿美元。

2. 合规与监管滞后

监管沙盒尚未覆盖所有创新场景,导致**“灰色地带”**频现。以跨境支付为例,不同国家对KYC要求差异巨大,平台容易踩雷。

3. 信用风险外溢

部分平台用**“高收益+刚性兑付”**吸引用户,却将资金投向次级资产。一旦底层借款人违约,风险通过**资产证券化**层层传导。

4. 数据隐私泄露

为了精准营销,平台过度收集用户**生物识别信息**与**社交数据**,一旦泄露,可能被用于精准诈骗。

如何规避互联网金融创新风险?

1. 技术层面:零信任架构+多签钱包

- 采用**零信任网络准入**,每次交易都需动态验证身份。

- 大额资金操作启用**多签钱包**,需3/5私钥共同授权。

2. 合规层面:主动拥抱监管

平台应提前6个月研究**拟上线地区的牌照要求**,例如新加坡的**Digital Payment Token License**或欧盟的**MiCA法案**。

3. 风控层面:穿透式资产审查

通过**区块链浏览器**追踪资金流向,确保底层资产与披露信息一致。某头部平台甚至引入**卫星遥感**验证仓储质押物的真实性。

4. 用户教育:分级风险测评

设计**10道情景题**,根据用户答案将其分为“保守型”“成长型”“激进型”,并限制高风险产品购买额度。

未来趋势:监管科技(RegTech)的崛起

传统“事后罚单”模式将升级为**实时合规监控**。例如,英国FCA已试点**NLP舆情系统**,当平台广告出现“保本”字样时,系统自动预警。

用户常见疑问快问快答

Q:普通人如何快速识别高风险平台?

A:记住“三看”原则——**看股东背景**(是否持牌金融机构)、**看资金存管**(是否银行直连)、**看收益区间**(年化超过8%需警惕)。

Q:数字人民币会取代第三方支付吗?

A:短期内不会。数字人民币定位**M0替代**,而支付宝/微信支付已深度嵌入**生活服务场景**,两者将长期共存。

给从业者的三点建议

- 用**“监管沙盒”**做MVP测试,避免大规模试错。

- 每季度做一次**压力测试**,模拟极端行情下的流动性缺口。

- 建立**“白帽黑客”**赏金计划,鼓励社区发现漏洞。

评论列表