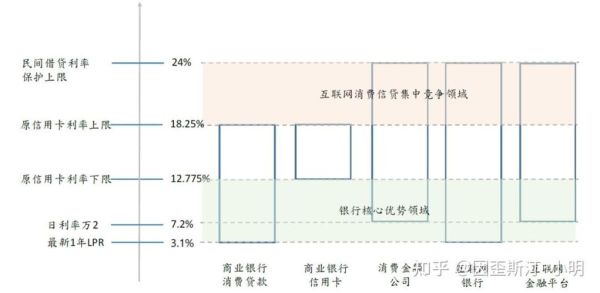

互联网金融十年跃迁:从萌芽到生态

回望过去十年,互联网金融经历了“野蛮生长—合规整顿—生态重塑”三大阶段。根据央行与艾瑞联合发布的《互联网金融发展图表》显示,2013年行业交易规模仅2.7万亿元,2023年已突破58万亿元,年复合增长率高达46%。**图表中最醒目的拐点出现在2018年**,那一年监管沙盒启动,P2P平台数量从高峰期的6000家骤降至不足200家,行业正式告别“流量为王”,转向“风控为王”。

三大核心赛道:谁在领跑?

1. 数字支付:从“工具”到“入口”

图表中绿色曲线代表移动支付渗透率,2023年已覆盖86%的手机网民。**支付宝与微信支付合计占据94%市场份额**,但细分场景仍有机会: - **跨境支付**:2023年规模达1.8万亿元,年增速51%,中小服务商通过本地化结算切入; - **B2B支付**:供应链金融需求爆发,区块链电子凭证将结算周期从90天压缩至7天。

2. 互联网信贷:风控技术决定生死

图表红色柱状图显示,消费信贷增速从2017年的73%降至2023年的14%,但**小微经营贷逆势增长至28%**。关键变量在于风控: - **多头借贷识别**:通过央行征信+百行征信+电商数据交叉验证,将坏账率从8.5%降至3.2%; - **动态额度模型**:基于LSTM神经网络实时调整授信,某头部平台用户留存率提升40%。

3. 财富管理:AI投顾的“隐形门槛”

图表蓝色折线揭示,2023年AI投顾管理规模突破3万亿元,**但用户实际收益率分化达11%**。为什么? - **数据维度差异**:头部机构接入央行征信+税务+社保数据,可生成7000+特征标签; - **策略迭代速度**:顶级团队每周更新模型,中小机构平均滞后45天。

用户行为迁移:图表背后的三个“为什么”

为什么年轻人开始“反向理财”? 图表中18-24岁用户定期存款比例从2020年的12%升至2023年的31%。答案在于“安全感”——当基金收益率中位数跌破2%时,**“保本”需求压倒“高收益”**。 为什么县域市场成为新战场? 下沉区域手机银行覆盖率已达79%,但理财渗透率仅28%。某省联社通过“方言语音客服+村口扫码站”模式,6个月获客50万,**户均资产提升3.8倍**。 为什么B端金融SaaS突然爆发? 图表显示,2023年垂直行业SaaS融资事件中,金融类占比达37%。**核心逻辑是“合规外包”**——中小银行通过采购风控系统,将合规成本从年营收的8%降至1.5%。

监管科技:藏在图表里的“第二战场”

多数人只注意到交易规模曲线,却忽视灰色虚线代表的“监管科技投入”。2023年,**金融机构科技预算的23%用于合规**,比2020年翻了一倍。具体落地: - **实时交易拦截**:某支付机构通过图计算技术,将可疑交易识别时间从30分钟缩短至3秒; - **隐私计算联盟**:17家银行共建联邦学习平台,在不共享原始数据的前提下,联合建模使反欺诈准确率提升22%。

如何抓住下一轮红利?

1. 技术套利窗口:AIGC+金融

图表预测,2025年AIGC将降低60%的客服成本。**中小机构可优先切入“智能投教”**——用生成式AI批量产出理财科普短视频,某券商试点后,25-35岁客户转化率提升70%。

2. 政策红利:跨境理财通2.0

2024年粤港澳大湾区试点额度将翻倍至1000亿元。**关键动作是“产品本地化”**:香港机构需开发人民币计价的ESG基金,内地机构则需适配香港投资者的风险测评问卷。

3. 数据红利:替代数据变现

当传统征信覆盖率达86%时,**“水电煤缴费数据”成为新蓝海**。某持牌消金公司通过分析用户电费波动,预测收入稳定性,使优质客户识别率提升19%。

尾声:穿越周期的生存法则

互联网金融的图表从不是直线,而是一条由监管、技术、用户心理共同绘制的“心电图”。**唯一不变的变量是“效率”**——谁能用更低成本解决信任问题,谁就能在下一次曲线抬升前占据先机。

评论列表