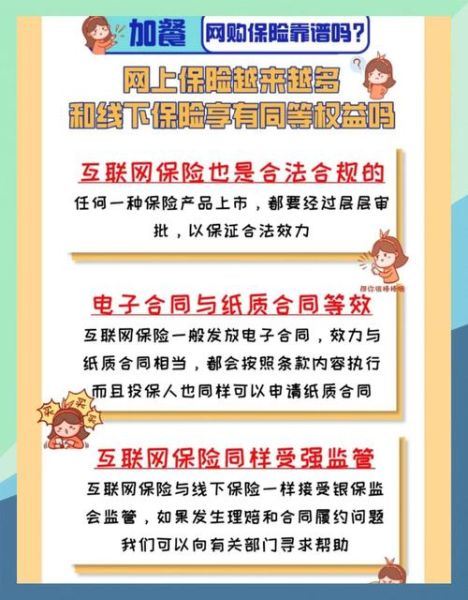

为什么越来越多人选择网上买保险?

过去三年,线上投保人数年均增长42%,原因集中在三点:

(图片来源网络,侵删)

- 价格透明:同一款产品线上比线下便宜8%—15%

- 流程极简:最快3分钟完成投保,电子保单即时生效

- 选择丰富:一个平台可对比50+保险公司方案

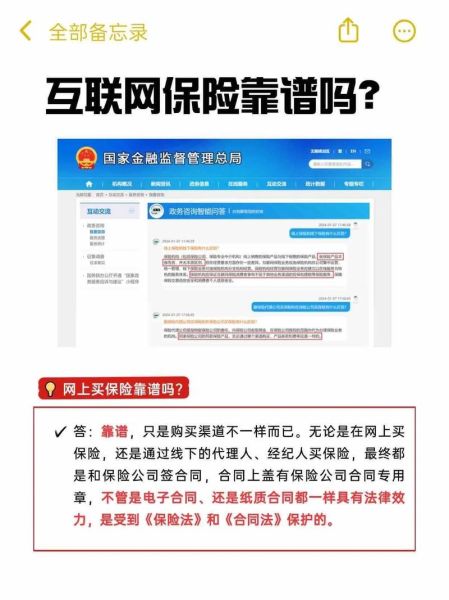

互联网保险哪个平台靠谱?

判断标准一:牌照与资质

靠谱平台必须同时具备保险经纪牌照和ICP经营许可证。可在银保监会官网“中介信息查询”栏目输入平台名称核验。

判断标准二:股东背景

优先选择持牌金融机构或大型互联网企业控股的平台,例如蚂蚁保(蚂蚁集团)、微保(腾讯)、慧择(纳斯达克上市)。

判断标准三:售后体系

查看是否提供7×24小时客服、理赔协助专员、纠纷先行赔付三项服务,缺一不可。

网上买保险怎么选?

第一步:明确需求

用“家庭风险金字塔”梳理:

- 底层:社保+百万医疗(解决大额住院费)

- 中层:定期寿险+意外险(补偿收入中断)

- 顶层:重疾险+年金险(提升康复品质或养老)

第二步:锁定产品类型

以30岁男性为例,不同险种线上热门选择:

(图片来源网络,侵删)

- 百万医疗:好医保长期医疗(6年保证续保)

- 定期寿险:大麦旗舰版(免体检保额350万)

- 意外险:小蜜蜂3号(含猝死保障50万)

第三步:横向对比关键条款

| 对比维度 | 重点关注 | 避坑提示 |

|---|---|---|

| 健康告知 | 是否支持智能核保 | 避免“全否”投保导致拒赔 |

| 免责条款 | 酒驾、高空作业等是否免责 | 职业类别不符直接拒赔 |

| 增值服务 | 是否含重疾绿通、住院垫付 | 部分服务需确诊后才可用 |

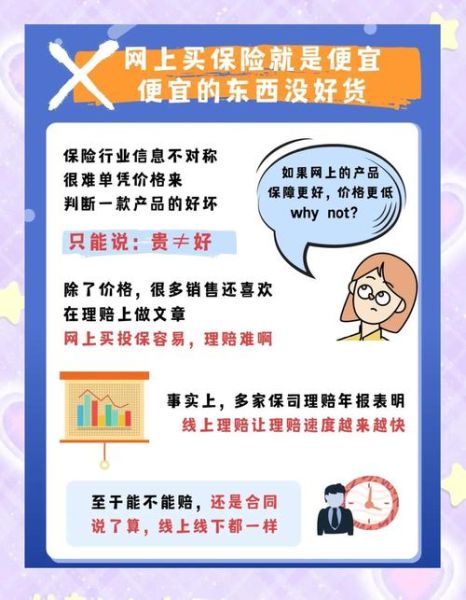

线上投保常见陷阱

陷阱一:首月1元诱导

实际是分期缴费,后续每月扣费可能高达百元,需在支付前点击“完整费率表”核实。

陷阱二:高保额噱头

某些意外险宣称“航空意外1000万”,但一般意外保额仅10万,需查看“保障责任”明细。

陷阱三:自动续保默认勾选

投保页底部小字默认勾选“到期自动续保”,次年保费可能上涨30%,记得手动关闭。

理赔流程全解析

如何快速拿到赔款?

关键在三及时:

- 及时报案:出险后48小时内通过平台APP或客服电话报案

- 及时上传材料:医疗险需病历、发票、费用清单三件套,拍照时注意四角完整

- 及时跟进:平台审核超3个工作日未反馈,可拨打保险公司客服催促

争议处理技巧

若遭遇拒赔,三步维权:

(图片来源网络,侵删)

- 第一步:要求保险公司出具书面拒赔通知书

- 第二步:向平台申请理赔复议,由保险专员介入协调

- 第三步:仍未解决,可向银保监会12378热线投诉,平均15天内会有专人处理

2024年最新趋势

监管新规要求所有互联网保险必须接入可回溯系统,投保过程全程录像存档,这意味:

- 销售误导将大幅减少

- 理赔纠纷时责任判定更清晰

- 用户需认真阅读弹窗提示,随意点击“下一步”可能影响后续维权

评论列表