一、互联网保险怎么买?全流程拆解

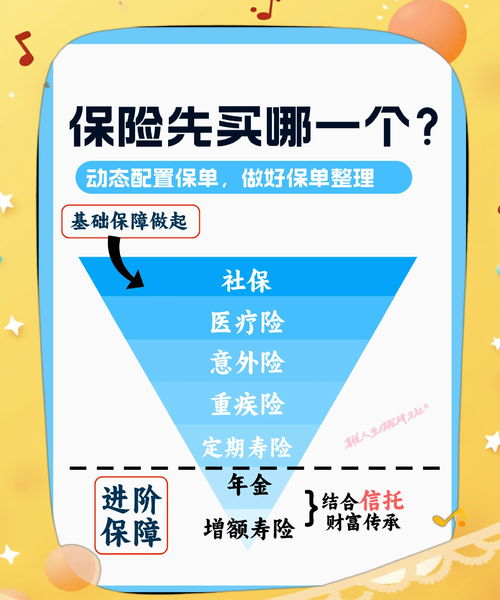

**1. 先确认自己需要什么险种** - 人身保障:重疾、医疗、意外、寿险 - 财产保障:车险、家财险、宠物险 - 场景需求:旅行险、账户安全险、碎屏险 **2. 选择正规平台** - **持牌机构**:保险公司官网、官方App、官方微信小程序 - **第三方平台**:蚂蚁保、微保、京东金融、慧择、小雨伞(均需具备保险中介牌照) - **避坑提示**:凡页面无法展示《保险中介许可证》或《保险许可证》的,直接关闭 **3. 五步下单流程** 1. 输入出生日期、职业、有无社保等基础信息 2. 系统智能推荐产品,**重点看保障责任、免赔额、等待期** 3. 健康告知如实填写,**有问必答,不问不答** 4. 选择缴费年限与保额,勾选自动续费前看清条款 5. 电子保单秒发邮箱,**立即下载并备份到云盘** ---二、互联网保险监管政策有哪些?一张图看懂核心文件

**1. 顶层设计:从“办法”到“规定”的升级** - **《互联网保险业务监管办法》**(2021年2月施行):首次明确“持牌经营”原则,禁止非持牌机构营销、比价、引流 - **《保险销售行为管理办法》**(2024年3月施行):把互联网渠道纳入全链条监管,要求关键环节可回溯 **2. 持牌经营的红线** - 保险公司:必须总公司直营,分支机构不得擅自开设互联网渠道 - 中介平台:须具备全国性保险代理/经纪牌照,**地方区域性牌照不得跨域展业** - 营销宣传:禁止“首月0元”“限时秒杀”等误导性话术,**必须显著提示“保险产品”字样** **3. 信息披露的硬要求** - 产品页面需**并列展示保险条款、费率表、免责条款、现金价值表** - 健康告知问卷**不得折叠、不得默认勾选** - 每份电子保单须附带**可验证的防伪二维码** **4. 售后与理赔的规范** - 保险公司需设立**7×24小时在线客服**,响应时效≤30分钟 - 万元以下小额理赔,**材料齐全后24小时内结案** - 纠纷处理:平台须公示投诉电话、属地银保监局联系方式 ---三、常见疑问自答:买前买后最担心的10个问题

**Q1:线上买的保险,理赔会不会更难?** 不会。**理赔看条款,不看渠道**。只要投保时如实告知,线上提交病历、发票、检查报告即可,部分平台支持OCR自动识别,最快2小时到账。 **Q2:健康告知没问到的疾病,需要补充吗?** 不需要。**大陆实行“有限告知”**,问卷没提及的无需主动告知,但后续就医记录若显示投保前已确诊,仍可能被拒赔。 **Q3:电子保单和纸质保单有区别吗?** 法律效力完全相同。电子保单带CA数字证书,**可在银保监会官网“保单验真”栏目一键验证**。 **Q4:买完发现买错了,能退吗?** 长期险有**15天犹豫期**,退保仅扣10元工本费;短期险生效后退保按未满期净保费退还。 **Q5:平台倒闭了,保单怎么办?** 保单由保险公司承保,**平台只是销售渠道**。即使平台关停,直接拨打保险公司客服电话即可办理保全、理赔。 **Q6:互联网保险为什么便宜?** - 省去代理人佣金 - 大数据精准定价 - 线上运营成本低 **便宜≠偷工减料**,监管要求同一款产品线上线下条款必须一致。 **Q7:可以给父母买吗?** 可以,但需注意: - 年龄≤60岁:大部分医疗险可正常投保 - 年龄>60岁:选择**防癌医疗险**或**惠民保**,健康告知更宽松 **Q8:异地投保会影响理赔吗?** 不影响。**银保监会已取消地域限制**,只要在中国大陆境内出险,均可申请理赔。 **Q9:医保卡外借过,还能买吗?** 需如实告知外借记录,并提供**体检报告或医保消费明细**自证清白,否则可能被拒赔。 **Q10:如何查询平台是否持牌?** 登录**银保监会官网→在线服务→保险中介监管信息系统**,输入平台名称即可验证牌照真伪。 ---四、2024年最新监管动向:三个变化要关注

**1. 互联网人身险产品全面“报行合一”** 保险公司需在**产品上市前10天**向银保监会备案费率、现金价值、演示收益,**杜绝“高演示、低实际”套路**。 **2. 直播卖险需持证上岗** 主播必须持有**《保险销售从业人员资格证书》**,直播间需全程录屏保存至少5年,**弹幕提示“保险产品非存款、有风险”**。 **3. 数据安全纳入监管** 平台收集用户健康数据需获得**单独授权**,不得用于保险营销以外的场景,违者按《个人信息保护法》顶格处罚。

(图片来源网络,侵删)

评论列表