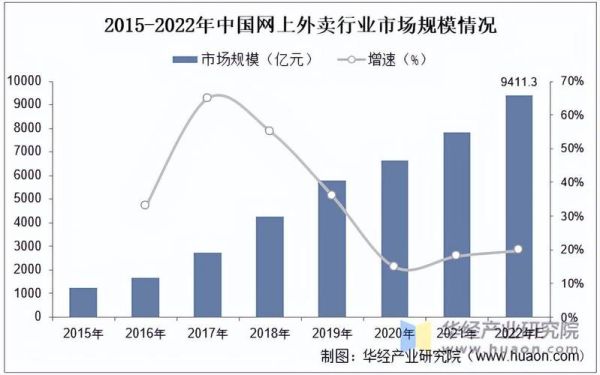

互联网餐饮到底有多大?2023年中国线上餐饮交易规模已突破1.2万亿元,外卖占整体餐饮收入比重超过25%。从团购到外卖,再到预制菜与私域小程序,赛道不断裂变,但核心始终是“效率”二字。

外卖市场增长趋势:谁在推动订单狂飙?

问:外卖还能继续高增长吗?

答:能,但动力源已切换。

- 下沉市场:三四线城市订单量年增速达35%,远高于一二线的12%。

- 夜宵场景:22:00-02:00时段订单占比从7%升至14%,烧烤、炸串、小酒馆是主力。

- 一人食:25-35岁独居人群贡献42%的订单,客单价反而比家庭单高18%。

平台补贴退坡后,**“30分钟达”+“到店自取折扣”**成为留住用户的组合拳。

互联网餐饮发展规模:从千亿到万亿的三级跳

回顾十年轨迹:

- 2014-2016团购红利期:美团、大众点评合并,交易额破千亿。

- 2017-2019外卖爆发期:饿了么收购百度外卖,日订单峰值4000万单。

- 2020-2023全场景融合期:直播点餐、社区团餐、预制菜电商齐飞,规模跃升至1.2万亿。

下一个引爆点?“餐饮零售化”:把餐厅SKU变成可囤货的标品,如海底捞自热火锅、瑞幸冻干粉,线上复购率可达传统外卖的3倍。

平台格局:双寡头之外,抖音能否破局?

问:抖音外卖是真需求还是伪风口?

答:现阶段更像“内容种草+即时履约”的试验田。

| 平台 | 核心优势 | 2023市占率 |

|---|---|---|

| 美团 | 骑手网络+商户深度运营 | 68% |

| 饿了么 | 阿里生态协同(高德、支付宝) | 26% |

| 抖音 | 短视频流量+直播秒杀 | 6% |

抖音的打法是“到店团购配送”:先用低价爆款视频吸引用户囤券,再引导到店核销或转外卖。对商家来说,**获客成本比传统外卖低40%**,但履约时效仍是短板。

商户侧:连锁品牌与中小店的冰火两重天

连锁品牌:用数据做“千店千面”

肯德基通过AI选址模型将新店回本周期缩短至10个月;蜜雪冰城把外卖菜单砍掉40%低动销SKU后,**单店日均单量反增25%**。

中小店:私域是最后的护城河

问:没有资本的小餐馆如何活下去?

答:社群+小程序+预制菜。

- 把堂食顾客导入微信社群,每日推3-5款限时套餐,**复购率可达外卖平台的2倍**。

- 使用第三方小程序(如有赞、微店),**抽佣仅2%-5%**,远低于美团的22%。

- 引入预制菜半成品,**出餐时间从15分钟压缩到3分钟**,高峰期翻台率翻倍。

用户行为:Z世代的“吃”法革命

QuestMobile数据显示,18-24岁用户点外卖时最关注:

- 颜值:包装必须出片,带话题标签的订单分享率提升60%。

- 健康:低卡、轻食、成分透明标签的菜品点击率高出普通菜32%。

- 情绪价值:随餐附赠的卡片、盲盒让好评率提升18%。

反向影响供应链:商家开始用“小份菜”测试市场,**试错成本降低70%**。

未来变量:技术、政策与全球化

技术:无人机配送的临界点

深圳、上海已开通无人机外卖航线,3公里内配送成本降至2.5元/单,**仅为骑手的1/3**。但受限于空域审批,大规模商用仍需2-3年。

政策:反食品浪费法的连锁反应

2023年起,外卖平台必须提供“小份菜”选项,否则面临罚款。头部商家已借此推出“半份半价”,**带动客单价下降但订单量增长20%**。

全球化:中餐出海的“外卖模式”

在美国,熊猫外卖(HungryPanda)专攻华人市场,2023年GMV达5亿美元;在东南亚,**瑞幸与Grab合作**推出“咖啡+外卖”组合套餐,**单店日均单量突破800杯**。

尾声:餐饮业的终局是“没有边界”

当**“吃”变成数据、流量、供应链的混合游戏**,餐厅不再只是餐厅,而是零售终端、内容IP、甚至元宇宙入口。互联网餐饮的下一幕,或许从一杯可以NFT交易的数字奶茶开始。

评论列表