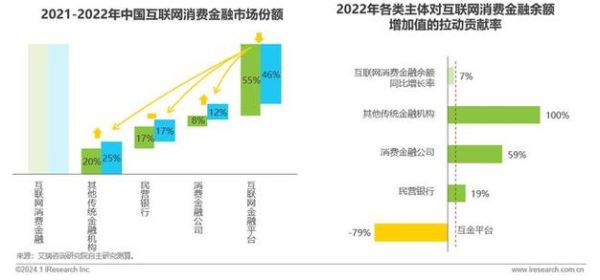

谁在领跑?——当前头部梯队画像

打开任何一份行业报告,你都会看到**蚂蚁集团、腾讯金融科技、京东数科、度小满**牢牢占据前四。它们凭什么?

- **流量护城河**:支付宝、微信支付的日活分别超过7亿、9亿,天然把用户锁在闭环里。

- **牌照矩阵**:四家合计持有银行、消金、基金、保险、征信等**50+张核心牌照**,合规成本直接劝退后来者。

- **技术输出**:蚂蚁的OceanBase、腾讯的TDSQL,把自研数据库卖给传统银行,赚两份钱。

第二梯队靠什么突围?——细分场景与垂直深耕

当巨头做“全”,腰部玩家只能做“深”。

1. 场景金融:从“卖产品”到“嵌入场景”

陆金所选择与平安车险捆绑,**“买车险送理财券”**把保单用户转化为投资用户;360数科把分期入口嵌入手机回收小程序,坏账率直接降到1.8%。

2. 产业金融:盯住B端现金流

**找钢网金融**用钢材库存做质押,单笔放款从7天缩短到30分钟;**众邦银行**围绕医药批发做应收账款融资,年化利率比传统流贷低2个点。

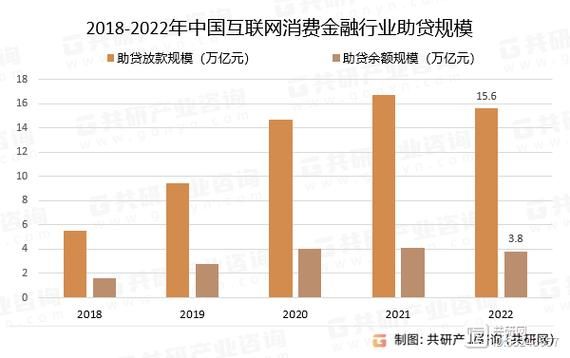

监管红线收紧后,竞争逻辑变了吗?

自问:2020年《网络小贷管理办法》后,行业是不是进入“寒冬”?

自答:错。**洗牌期才是真正的分水岭**。 - **资本充足率≥10%**的硬指标,直接淘汰掉80%的壳公司; - **联合贷出资比例≥30%**,让银行重新掌握话语权,但也倒逼平台提升风控能力。

技术战:下一个赛点是AI风控还是区块链确权?

头部平台把**80%的研发预算**砸向两件事:

- AI风控:蚂蚁的“蚁盾”系统用3000+维度做实时反欺诈,单笔授信决策0.1秒完成;

- 区块链确权:腾讯至信链已接入深圳仲裁委,网贷纠纷电子证据采信率100%。

用户争夺战:下沉市场还有多大油水?

QuestMobile数据显示,**三线及以下城市金融APP安装量增速是北上广的2.6倍**。但打法必须变:

- **降低门槛**:度小满“小期贷”把起借金额降到500元,日利率用“0.03元/100元”替代百分比;

- **线下地推**:乐信在县城手机卖场派驻“驻店金融顾问”,3个月获客成本比线上低40%。

未来三年,哪些变量可能改写格局?

变量一:数字人民币

央行数字货币(DCEP)一旦全面落地,**第三方支付“备付金利息”收入将归零**。但提前布局的钱包服务商(如美团、滴滴)可能借官方入口逆袭。

变量二:跨境支付牌照放开

蚂蚁的Alipay+已接入韩国Kakao Pay、泰国TrueMoney,**单笔跨境汇款成本从15美元降到1美元**。谁能复制这套生态,谁就能吃下东南亚6亿用户。

变量三:数据立法

《个人信息保护法》实施后,**“断直连”**让平台无法随意抓取银行流水。但拥有**合规数据源**的持牌征信机构(如百行征信)估值可能暴涨。

中小玩家生存指南:三条现实路径

1. **抱大腿**:做巨头的技术外包,比如用腾讯云TDSQL的城商行联盟; 2. **切细分**:像“分期乐校园”只做大学生的3C分期,坏账率控制在1%以内; 3. **出海**:印尼现金贷年化利率可达36%,但得先搞定当地OJK牌照。

尾声:竞争终局是“牌照+数据”的寡头游戏?

未必。**监管沙盒**正在深圳、雄安试点,**持牌机构+科技公司**的联合申报模式,可能让有技术但缺牌照的团队重获机会。毕竟,金融的底层永远是**风险定价能力**,而技术只是放大器。

评论列表