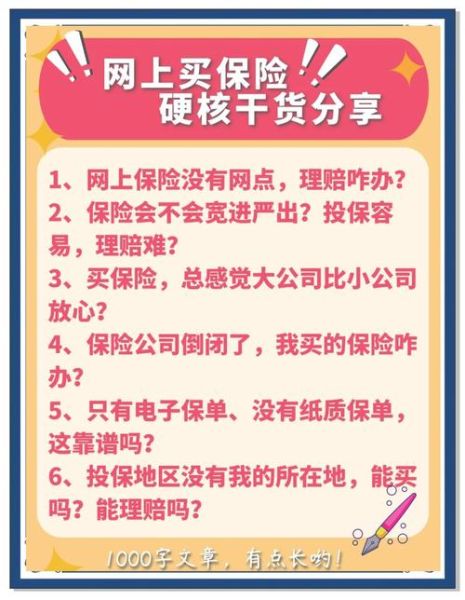

互联网保险哪个平台好?头部持牌平台+合规备案+理赔口碑是判断标准。网上买保险可靠吗?只要通过银保监会备案的正规渠道,电子保单与纸质保单具备同等法律效力。

一、行业现状:互联网保险正在加速渗透

艾瑞咨询最新报告显示,2023年互联网保险保费规模突破4800亿元,同比增速达28.7%,远高于传统渠道的个位数增长。渗透率从2019年的6.3%提升至12.9%,意味着每八张保单中就有一张来自线上。

二、用户画像:谁在“一键投保”?

- 年龄分布:25-35岁人群占比54%,Z世代成为主力。

- 地域分布:新一线与二线城市贡献63%的保费,下沉市场增速最快。

- 产品偏好:健康险、意外险、宠物险占据线上销量前三。

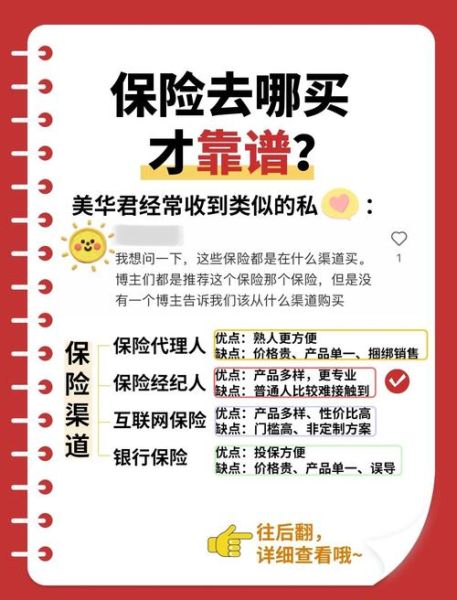

三、平台对比:互联网保险哪个平台好?

1. 持牌自营型

代表:众安保险、泰康在线、安心保险。

优势:自有产品、定价灵活、理赔闭环。

劣势:SKU有限,跨品类比价不便。

2. 综合电商型

代表:蚂蚁保、微保、京东保险。

优势:流量大、产品丰富、智能核保。

劣势:部分产品由第三方保司承保,需二次确认资质。

3. 垂直比价型

代表:慧择、小雨伞、奶爸保。

优势:多维度比价、顾问服务、教育内容。

劣势:佣金导向可能导致推荐偏差。

四、可靠性拆解:网上买保险可靠吗?

1. 监管层面

所有互联网保险平台必须持牌经营,并在银保监会官网公示。投保前可登录“中国银保监会官网-在线服务-保险中介监管系统”核验。

2. 合同层面

电子保单采用CFCA国密算法加密,与纸质保单具有同等法律效力。收到保单后48小时内可通过保司官微/官网验真。

3. 理赔层面

头部平台平均理赔时效1.8天,最快30分钟到账。关键动作:

• 出险后第一时间拍照留证

• 在线提交材料,避免邮寄丢失

• 使用区块链存证功能固化证据链

五、避坑指南:90%新手忽略的五个细节

- 健康告知:切勿隐瞒病史,智能核保≠免告知。

- 等待期:重疾险普遍90-180天,等待期内出险仅退保费。

- 免赔额:百万医疗险1万元免赔是常态,小病住院可能用不上。

- 职业限制:外卖骑手、高空作业等高风险职业需投保专属意外险。

- 自动续保:关闭“免密支付”,防止次年保费上涨被自动扣款。

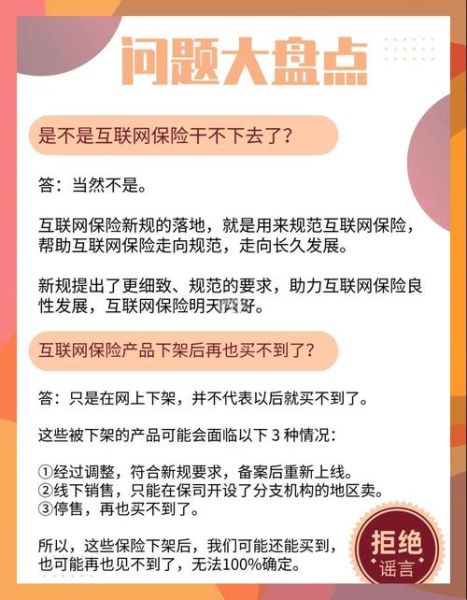

六、未来趋势:互联网保险将走向何方?

1. 场景化嵌入

打车、外卖、旅行APP将碎片化保险嵌入支付环节,保费低至0.5元/次。

2. 可穿戴设备定价

保司与华为、苹果合作,根据步数、心率、睡眠数据动态调整保费,健康人群最高可享30%折扣。

3. 数字人民币理赔

深圳、苏州等地试点数字人民币直赔,资金T+0到账,规避传统转账延迟。

七、实操清单:三分钟完成线上投保

步骤一:打开银保监会官网,输入平台名称查询备案编号。

步骤二:在产品详情页点击“保险条款”,重点查看保险责任与责任免除。

步骤三:使用“智能试算”功能,对比不同免赔额下的保费差异。

步骤四:投保后立即下载电子保单,并同步保存至邮箱+网盘双备份。

步骤五:关注保司官微,绑定保单,开启理赔进度提醒。

互联网保险不是简单的“线上卖保单”,而是一场从产品设计、定价、风控到服务的全链路数字化革命。选对平台、看清条款、留存证据,就能把风险转移给保险公司,把安心留给自己。

评论列表