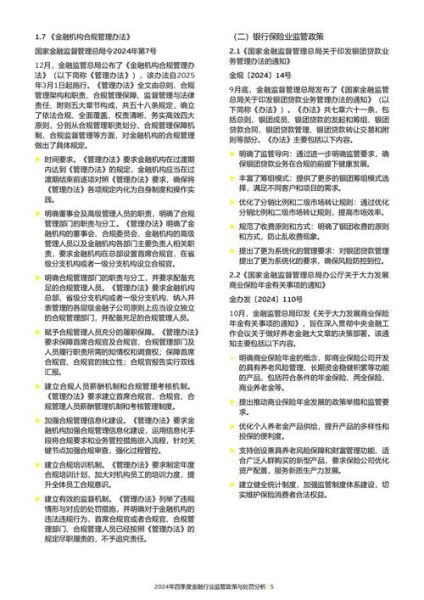

2024年监管框架到底变了什么?

答案:牌照分级、数据出境审查、利率上限动态调整。

(图片来源网络,侵删)

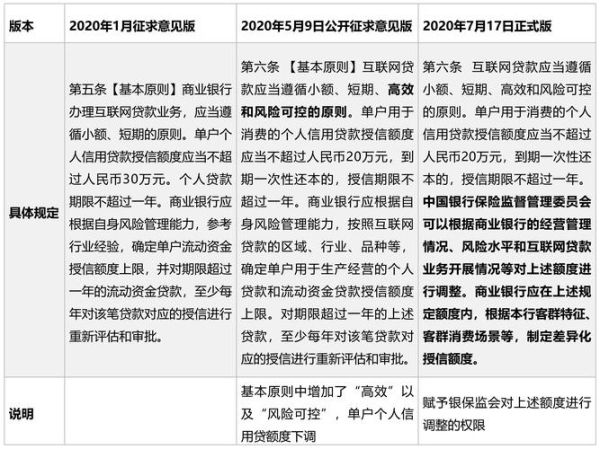

2024年1月,央行与金监总局联合发布《网络小额贷款管理补充规定》,首次把“注册资本金”与“区域展业范围”挂钩,**注册资本不足10亿元的平台被禁止跨省放贷**。同时,《个人信息出境标准合同办法》正式生效,所有用户数据跨境传输必须提前30天备案。利率方面,**年化综合成本红线由36%改为“LPR+14%”动态公式**,每月20日随LPR同步调整。

平台如何自查合规?三步清单

- 牌照匹配:对照《金融许可证分类目录》,核对业务是否超出许可范围。

- 数据出境:使用“数据出境风险自测工具”生成报告,重点标记敏感字段。

- 利率测算:接入央行LPR接口,建立自动预警系统,防止因LPR波动触碰红线。

用户最关心的资金安全如何保障?

问:平台爆雷后,普通出借人能否拿回本金?

答:取决于资金是否通过持牌存管银行流转。2024年起,所有交易必须通过“白名单”内银行进行资金存管,平台自有资金与用户资金物理隔离。若平台挪用资金,银行需在T+1日内向属地金监分局报告,并启动先行垫付程序。

利率动态上限对借款人有什么影响?

以2024年3月LPR为例:

- 一年期LPR为3.45%,则借款年化成本上限=3.45%+14%=17.45%。

- 若LPR下调至3.2%,上限同步降至17.2%,**借款人利息支出自动减少**。

- 平台需在APP显著位置实时展示“当前利率上限”,未展示视为违规。

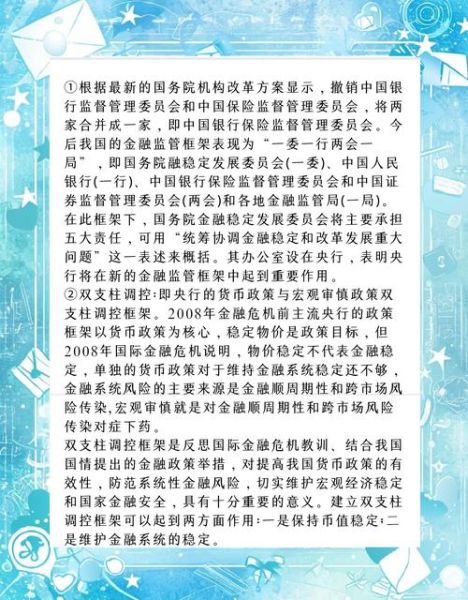

数据出境审查的隐藏门槛

很多平台误以为“服务器在境内”就安全,实则任何向境外关联方提供用户征信、设备指纹、交易记录的行为均属出境。2024年新增“最小必要原则”:出境字段必须与业务直接相关,例如风控模型训练需要设备型号,但不需要通讯录。

(图片来源网络,侵删)

中小平台如何低成本合规?

问:注册资本不足10亿,能否继续运营?

答:可以,但需收缩展业区域**或**转型助贷模式**。具体路径:

- 与持牌消费金融公司签订“联合贷协议”,平台仅提供获客与贷后管理,资金由消金公司全额出资。

- 将存量跨省业务逐步转让至区域持牌机构,2024年12月31日前完成清退即可避免处罚。

监管科技(RegTech)工具推荐

| 工具名称 | 功能 | 费用 |

|---|---|---|

| 合规雷达 | 实时监测LPR变化并预警 | 年费2万元 |

| 数据出境卫士 | 扫描API接口中的敏感字段 | 按调用量计费,0.01元/次 |

| 牌照助手 | 自动匹配业务与许可范围 | 免费开源 |

未来三个月必须完成的动作

4月30日前:完成存量业务区域合规性审计,提交整改报告。

5月15日前:接入存管银行白名单,关闭非白名单银行通道。

6月1日前:上线“动态利率展示”功能,并通过属地金监分局现场验收。

(图片来源网络,侵删)

违规案例警示

2024年2月,某头部平台因“利率展示滞后3天”被罚款50万元,并暂停新增业务30天。其核心失误在于技术团队未对接央行LPR实时接口,仍使用人工更新Excel表格。

最后的实操建议

把合规成本拆解到月度预算:技术系统升级占60%,法务咨询占25%,监管沟通占15%。优先解决资金存管与利率展示,这两项违规概率最高且处罚最重。

评论列表