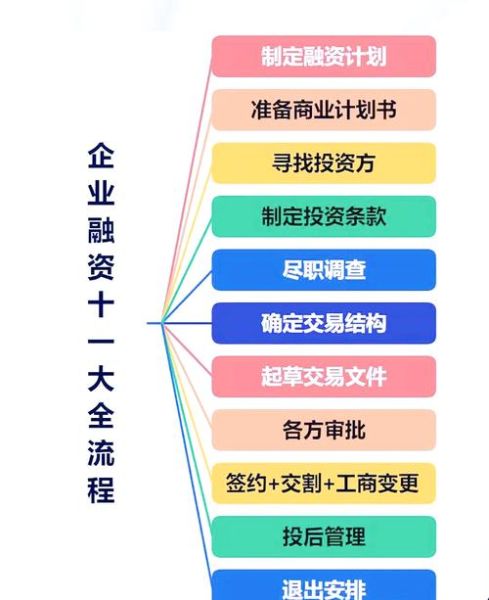

互联网金融公司融资流程到底分几步?

很多创业者把融资想得过于神秘,其实拆解下来就六个阶段:项目梳理、投资人筛选、首次接触、尽职调查、条款谈判、资金到账。每一步都有明确的时间节点和可量化的里程碑,只要提前准备,就能显著降低失败率。

(图片来源网络,侵删)

第一步:项目梳理——把故事讲成“投资语言”

- 商业模式画布:用一张A4纸把客户细分、价值主张、收入来源、成本结构画清楚,投资人一眼就能看懂。

- 财务模型:至少跑通未来三年的收入、成本、现金流三张表,并用敏感性分析展示不同获客成本下的盈亏平衡点。

- 合规清单:列出已获得的牌照、备案、合作协议,证明“监管风险可控”。

自问:为什么有的PPT十分钟就能拿到TS?

自答:他们把市场规模、竞争壁垒、退出路径浓缩在三页里,投资人不用猜。

第二步:投资人筛选——别把时间浪费在“不对胃口”的人身上

把潜在投资人按赛道、轮次、单笔金额、决策周期四维度打分,建立Excel打分表:

- 赛道匹配度:是否投过消费金融、供应链金融或数字支付?

- 轮次偏好:天使、A轮还是Pre-IPO?

- 单笔金额:能否覆盖本轮融资需求?

- 决策周期:从接触到打款平均多少天?

把得分前20%的基金标记为“优先拜访”,其余放进“观察池”,避免广撒网。

第三步:首次接触——电梯演讲的“黄金30秒”

模板句式:

“我们是XX科技,用AI风控把小微企业的贷款审批时间从三天缩短到三分钟,目前已服务12家银行,月放款额5亿元,本轮计划融资3000万美元用于数据采购和牌照申请。”

自问:为什么有的创始人一聊就冷场?

自答:他们花了五分钟讲技术细节,却没告诉投资人赚谁的钱、怎么规模化、多久回本。

(图片来源网络,侵删)

第四步:尽职调查——把“口头承诺”变成“可验证数据”

数据室必备文件清单

- 近24个月银行流水(加盖公章)

- 与持牌金融机构签署的联合贷或助贷协议

- 坏账率、M3逾期率、Vintage分析表

- 核心系统源代码扫描报告(第三方安全机构出具)

小技巧:提前用虚拟数据室(VDR)分权限上传文件,投资人晚上十点也能自助查看,比邮件往返节省至少一周。

第五步:条款谈判——TS里的“坑”长什么样?

| 条款名称 | 常见陷阱 | 谈判要点 |

|---|---|---|

| 清算优先权 | 1倍非参与式 vs 2倍参与式 | 争取1倍非参与,避免投资人“两头吃” |

| 对赌条款 | 净利润未达标需现金补偿 | 改为股权补偿且设置上限 |

| 董事席位 | 一票否决权范围过宽 | 限定在并购、下一轮融资、年度预算三项 |

自问:律师说条款“市场惯例”要不要接受?

自答:惯例是上一轮的,如果本轮估值更高,就有议价空间。

第六步:资金到账——别让“最后一公里”卡住

- 签署正式SPA与股东协议后,同步启动外管局FDI备案(美元基金必备)。

- 与托管银行确认资金用途监管比例,避免一次性全额到账导致合规风险。

- 设置里程碑打款:首笔70%,完成牌照申请后再付30%,降低投资人顾虑。

如何提高融资成功率?五个实战技巧

1. 选对FA:别只看名气,看赛道命中率

问:FA收费3%值不值?

答:如果他能帮你把估值从8倍PS谈到12倍PS,多出的部分远超佣金。

2. 用“标杆客户”做背书

把国有大行、头部电商平台的Logo放在BP首页,投资人会默认风控能力已被验证。

3. 制造稀缺感:同步推进三家基金

让每家都知道“另两家已出TS”,决策周期能从两个月压缩到三周。

(图片来源网络,侵删)

4. 提前准备合规问答库

把监管可能问到的问题(如数据出境、利率上限)整理成Q&A手册,现场对答如流。

5. 创始人IP化:每月一篇行业洞察

在36氪、虎嗅发表署名文章,投资人会觉得你懂监管、懂市场、懂PR,降低信任成本。

常见误区:90%的融资失败都踩了这些坑

- 估值虚高:天使轮就敢喊10亿,下一轮没人接盘。

- 股权分散:早期分给资源方15%,后期机构嫌控制权不稳。

- 数据造假:PS的GMV在尽调时一戳就破,直接进黑名单。

- 忽视政策:助贷新规出台后才临时改模式,窗口期已过。

结语:融资不是终点,而是下一轮竞赛的起点

拿到钱后,用90天把资金变成用户增长、收入增速和合规壁垒,下一轮融资时,今天的TS就是明天的Pre-money。

评论列表