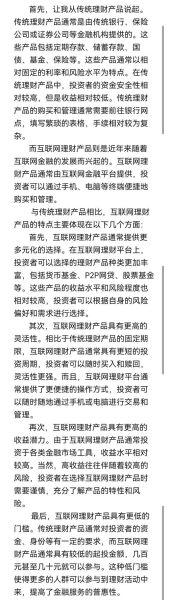

互联网金融市场化是什么?一句话概括:传统金融与互联网技术深度融合后,资金定价、产品设计与风险分担逐步由“行政指导”转向“市场博弈”。

市场化进程中的三大推手

- 监管沙盒:2015年央行启动试点,允许机构在限定区域、限定额度内试错,降低创新成本。

- 利率走廊:取消存贷基准利率后,央行通过SLF、MLF利率上下限引导市场,银行自主定价空间扩大。

- 数据资产化:个人征信、交易流水被纳入风控模型,资金价格首次与“信用画像”直接挂钩。

普通人最先感知到的四个变化

1. 存款收益不再“一刀切”

过去一年期定存基准利率1.5%,现在同一家银行APP里,活期+智能存款+结构性存款组合年化可达2.8%—3.5%。秘诀在于银行把“提前支取罚息”设计成可交易资产,流动性溢价由市场实时竞拍。

2. 贷款像网购一样比价

打开任意比价平台,输入“公积金贷30万”,系统会列出:

- 国有大行:3.75%起,审批7个工作日

- 民营银行:3.45%起,审批2小时,需授权淘宝购物记录

- 消费金融:4.2%起,可随借随还

利率差异背后,是各家机构对“违约概率”的算法不同。

3. 理财门槛降到1元

货币基金T+0、债券指数基金、REITs全都拆分成“1元起投”份额,平台用“千人千面”推荐逻辑,把剩余零钱自动滚入收益最高的篮子。

4. 风险教育被“游戏化”

支付宝的“理财分”、微信的“财商测试”用闯关形式告诉用户:

- 高收益=高波动

- 分散投资≠买得越多越好

- 回撤20%时你是否睡得着?

市场化带来的新风险与对策

Q:平台倒闭了,我的钱怎么办?

A:先看牌照。

- 银行系:受《存款保险条例》保护,50万以内全额赔付。

- 基金系:资产托管在商业银行,平台只负责销售,不碰钱。

- P2P清退后,仅剩持牌消费金融与网络小贷,需认准地方金融监管局名单。

Q:利率越比越低,会不会“杀熟”?

A:会。同一款产品,老用户看到的年化可能比新用户低0.3%。

破解方法:

- 每季度注销重开账户,触发“新手标”

- 用家人身份重新认证,享受首投加息券

- 关注平台“流失召回”短信,通常附带限时加息

未来三年值得关注的三大赛道

数字人民币理财

央行数字货币钱包已内测“余额自动转入货币基金”功能,零手续费、实时到账、政府背书,可能重塑现金管理格局。

养老目标基金

个人养老金账户可投产品扩容至FOF、REITs,税收优惠+封闭运作+默认选择机制,预计2025年规模破万亿。

跨境理财通2.0

粤港澳大湾区试点将放宽至“南向通”每日100万额度,香港美元货币基金、全球债券ETF可直接用人民币申购,对冲单一市场风险。

给普通人的三步行动清单

- 盘点现金流:用记账APP导出近半年收支,区分“必要支出”“弹性支出”“可投资金”。

- 建立三层账户:

- 活期+智能存款:覆盖3个月生活费

- 短债基金:6—12个月备用金

- 指数增强+REITs:三年以上长钱 - 每季度压力测试:假设沪深300跌30%、房贷利率上浮50个基点,检查资产组合最大回撤是否超过心理承受线。

市场化不是洪水猛兽,而是一场“把选择权还给普通人”的金融平权运动。越早理解规则,越能在利率自由化的浪潮里,让每一分钱找到最聪明的归宿。

评论列表