什么是互联网企业?边界到底在哪?

互联网企业并不只是“做网站”的公司,凡是以数字技术为核心、通过网络完成价值创造与交换的经济主体,都可归入此列。它既包括腾讯、阿里这类平台巨头,也涵盖SaaS服务商、垂直电商、内容社区、云厂商、数字营销机构等。边界正在模糊:传统车企在布局车联网,连锁商超在加码即时零售,它们算不算互联网企业?答案是——只要数据与网络成为核心生产资料,就已被互联网化。

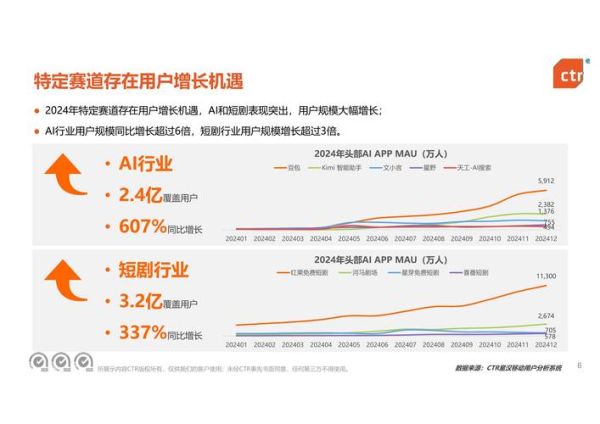

2024年行业规模与增速:天花板还是新起点?

工信部数据显示,2023年我国规模以上互联网业务收入达1.46万亿元,同比增长6.8%,增速连续三年放缓。这是否意味着见顶?

- 放缓主因是广告与游戏两大现金牛进入存量竞争,但企业服务、AI云、跨境数字贸易正接力增长。

- 东南亚、拉美等新兴市场贡献新增流量,中国模式出海带来第二增长曲线。

- 政策端“数据要素X行动”启动,公共数据开放将催生万亿级衍生市场。

因此,总量增速放缓≠行业衰退,而是结构升级的信号。

商业模式演进:从流量到留量,再到“算量”

过去二十年,互联网企业靠“流量—广告—电商”三板斧横扫线下;如今这套逻辑失灵了吗?

1. 流量见顶后如何盈利?

答案是深耕用户全生命周期价值(CLV)。典型案例是视频平台推出“首月低价+年度合约”,将会员ARPU值提升42%。

2. 什么是“算量”红利?

当大模型成为基础设施,算力即入口。企业通过API调用把AI能力嵌入产品,按token计费,形成“算量—场景—订阅”的新飞轮。

政策与监管:紧箍咒还是护城河?

2021年《个人信息保护法》落地,2023年《生成式AI管理暂行办法》出台,监管看似趋严,实则抬高了行业门槛。

- 不合规的小厂被迫退出,头部企业合规成本转化为品牌溢价。

- 数据跨境流动“白名单”机制,让具备安全认证资质的云厂商拿到更多政府与金融订单。

- 反垄断罚款倒逼巨头开放生态,中小开发者获得流量入口。

一句话:短期阵痛,长期利好。

技术变量:AIGC、Web3、量子计算谁更颠覆?

技术浪潮年年有,2024年该押注哪张船票?

AIGC:内容生产工业化

Midjourney、Stable Diffusion让设计成本下降80%,广告素材实现“千人千面”实时生成。

Web3:去中心化不是噱头

香港虚拟资产牌照发放,链上积分与会员体系成为品牌私域运营新工具。

量子计算:十年窗口期

虽然商业化尚早,但量子加密通信已被国有银行用于跨境清算,提前卡位者将获得标准制定权。

人才与组织:35岁危机如何破解?

互联网“青春饭”论调甚嚣尘上,真相是:

- 基础岗位确实饱和,但懂行业+懂AI的复合人才缺口高达300万。

- 组织形态从“大中台”转向“敏捷小队+能力积木”,资深员工凭借领域经验成为队长。

- 远程办公常态化,全球用工让35岁以上程序员通过技术外包获得第二收入曲线。

资本动向:寒冬还是洗牌?

2023年国内互联网VC/PE投资额同比下降38%,但美元基金在AI infra领域单笔出手超1亿美元的次数却翻倍。

资本并未离场,只是更聚焦盈利模型清晰、现金流健康的细分赛道: - 跨境电商ERP - 工业软件SaaS - 数据要素交易平台 Pre-IPO轮平均估值倍数从15倍压缩到8倍,但对创业者而言,估值理性化反而是长期主义的开始。

未来五年三大确定性机会

1. AI Native应用爆发:教育、医疗、法律等垂直场景将出现“超级App”,用户无需切换即可完成任务闭环。 2. 数据资产入表:财政部已明确企业数据资源可确认为无形资产,拥有高价值数据的公司将获得重估。 3. 绿色算力:“双碳”背景下,数据中心PUE低于1.15的厂商将优先拿到能耗指标,形成马太效应。

企业如何制定2024-2026路线图?

自问:我的核心数据壁垒是什么? 自答:如果无法回答,立即启动数据治理与合规认证,否则将在AI时代失去入场券。 自问:现金流能撑过几个季度? 自答:把烧钱业务拆分为“验证期—扩张期—盈利期”三阶段,每阶段设定可量化的北极星指标。 自问:团队能力是否匹配新技术? 自答:采用“AI Co-pilot”策略,先让现有员工用AI工具提效30%,再逐步替换重复性岗位。

互联网企业行业从未像今天这样充满“高波动中的高确定性”。看清结构变化,抓住政策与技术红利,把组织升级为“数据-算力-场景”三位一体,就能在下一轮浪潮中占据先机。

评论列表