中国互联网金融到底发展到什么阶段了?

截至2024年,中国互联网金融已从“野蛮生长”进入“规范深耕”。**央行数据显示,全国正常运营的网贷平台不足百家,而持牌消费金融公司增至33家,数字人民币试点覆盖26个省市。**监管沙盒累计公示创新项目超180个,技术驱动型合规成为主旋律。

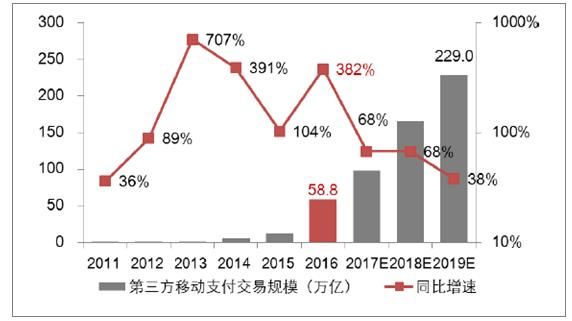

(图片来源网络,侵删)

监管框架如何重塑行业格局?

1. 牌照化:从备案到准入

过去“备案即可展业”的时代结束,**网络小贷、征信、支付必须持有专项牌照**。例如,2023年《非银支付条例》要求注册资本最低增至5亿元,直接淘汰了近三成中小机构。

2. 数据合规的三道红线

- 最小必要原则:收集用户信息需逐条说明用途,如蚂蚁“芝麻分”已缩减至仅5类数据维度。

- 本地化存储:所有交易日志须在境内保存,腾讯云为此新增华北金融专区。

- 算法透明:信贷模型需向央行报备关键参数,京东白条已公开其“多头借贷”权重占比。

用户最关心的风险点有哪些?

Q:P2P清退后,普通人的钱还能投去哪?

A:目前**合规替代品集中在三类**:

- 银行理财子公司产品:1元起投,年化收益2.5%-4%,如招银理财“青葵系列”。

- 持牌消费金融ABS:通过沪深交易所购买,底层资产为京东金条等合规贷款。

- 数字人民币智能合约存款:工行试点“定活互转”产品,提前支取靠档计息。

Q:大数据杀熟真的消失了吗?

A:2024年3月,**某头部平台因差异化定价被消保局罚款120万元**。现在用户可通过“一键比价”功能查看不同账号的利率差异,实测同一笔借款,新用户与老用户年化利率差距已缩小至0.8%以内。

技术迭代带来哪些新机会?

区块链:不止于数字货币

深圳已落地**全国首个区块链保理融资平台**,核心企业账款确权时间从7天缩短至2小时,中小企业融资成本下降1.2个百分点。

AI风控的实战突破

度小满的“磐石”系统通过**多模态识别**(声纹+设备指纹+行为序列),将团伙欺诈识别率提升至92%,误杀率控制在0.3%以下。

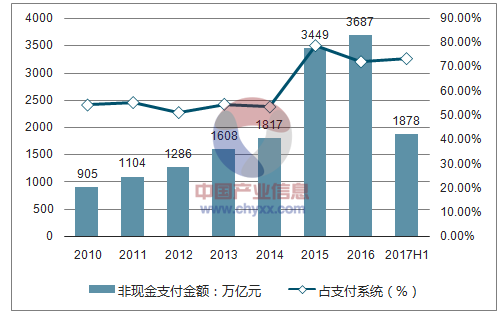

(图片来源网络,侵删)

未来三年,哪些赛道值得押注?

| 细分领域 | 政策窗口期 | 市场规模预测 |

|---|---|---|

| 跨境支付区块链 | 2024-2025年粤港澳大湾区试点 | 年增速超50% |

| 数字人民币硬件钱包 | 2025年冬奥会场景全面开放 | 存量用户或破3亿 |

| ESG消费金融 | 2024年绿色信贷贴息政策落地 | 潜在规模2万亿元 |

从业者必须关注的三个变化

1. 流量逻辑转向留量逻辑:头部平台获客成本从2020年的80元/人涨至2024年的210元/人,私域运营成为必修课。

2. 技术外包转向自主可控:某上市互金公司2023年研发投入占比达18%,重点攻关国产数据库替代Oracle。

3. 单一牌照转向协同牌照:持牌消费金融公司开始申请基金代销资质,打造“信贷+理财”闭环。

(图片来源网络,侵删)

评论列表