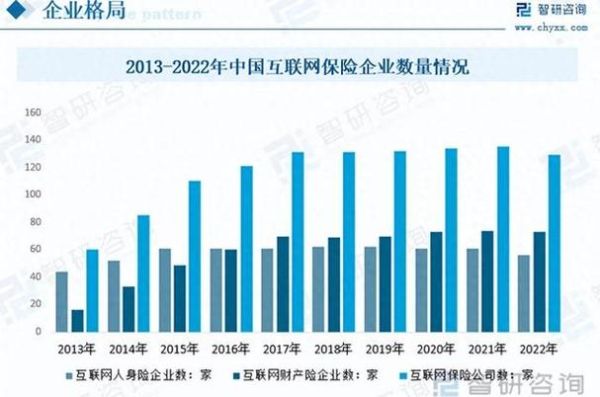

互联网保险未来五年将走向何方?

行业普遍预测,到2028年,中国互联网保险保费规模将突破1.2万亿元,渗透率有望达到18%。驱动因素集中在三点:

(图片来源网络,侵删)

- 监管沙盒常态化:银保监会在北京、上海、深圳三地持续开放创新试点,允许保险公司与互联网平台共创新险种。

- 数据要素流通:医保数据、车联网数据、可穿戴设备数据经脱敏后进入保险精算模型,定价颗粒度从“千人一面”进化到“一人一价”。

- 全域理赔:支付宝、微信、抖音小程序实现报案、查勘、直赔闭环,平均理赔时效从3天压缩至30分钟。

互联网保险怎么买才靠谱?

答案:先查牌照、再比条款、后看服务。

第一步:核验牌照真伪

进入银保监会官网→在线服务→许可证信息查询→输入公司全称。若查询结果为空,立即放弃。2023年已有47家无牌“黑平台”被关停。

第二步:横向对比条款

把重点放在免赔额、等待期、免责条款三项:

- 免赔额越低越好,但保费会同步上涨,建议1万元以内。

- 重疾险等待期常见90天/180天,选短的。

- 免责条款超过15条需警惕,尤其是“遗传性疾病不保”这类模糊表述。

第三步:体验理赔服务

在投保前拨打客服电话,询问三个问题:

- 理赔材料能否线上提交?

- 小额理赔是否支持智能核赔?

- 争议处理时效多久?

若客服回答含糊,换一家。

(图片来源网络,侵删)

互联网保险有哪些新物种?

1. 场景化微保险

典型案例:美团外卖的“准时宝”、携程的“航班延误险”。保费0.5元起,理赔金实时到账,用户决策时间不超过5秒。

2. 行为定价健康险

平安健康推出的“步步保”将步数与保费挂钩:

每日步数≥8000步,次月保费立减20%;

连续达标6个月,免费升级保额+20%。

3. 数字藏品保险

蚂蚁保与鲸探合作,为NFT数字艺术品提供盗抢险、贬值险,保费按藏品市值的1.5%/年计算,理赔依据链上交易记录。

中小保险公司如何突围?

头部平台流量成本已高达300元/客,中小公司必须做垂直深耕:

- 聚焦慢性病群体:与医药电商共建“用药+保险”组合包,如糖尿病并发症险。

- 布局下沉市场:通过短视频直播讲解“新农合补充险”,单场转化率可达12%。

- 采用API嵌入式分销:将保险接口接入充电桩、智能家居App,用户付费场景无感知。

消费者最容易踩的四个坑

坑1:首月1元陷阱

次月保费恢复原价,且等待期重新计算。务必点击“费用详情”查看完整费率表。

(图片来源网络,侵删)

坑2:自动续费暗扣

微信支付→右上角三个点→扣费服务,关闭不需要的自动续费项目。2023年用户因此投诉量增长210%。

坑3:健康告知隐瞒

即使平台只问“过去2年是否住院”,也要如实告知甲状腺结节、乳腺结节等异常,否则理赔时可能被整单拒赔。

坑4:高息理财型保险

警惕“保证年化4.5%”宣传,实际IRR可能不足2.5%,且前三年退保本金亏损30%。

未来三年最值得关注的监管动向

据业内流出的《互联网保险监管办法》修订稿,以下变化将深刻影响市场:

- 信息披露升级:产品页面需用红色字体标注“不保证续保”、“费率可调”等关键信息。

- 佣金上限:短期健康险佣金率不得高于25%,杜绝“百万医疗险”恶性价格战。

- 数据出境审查:涉及基因、病历等敏感数据的保险产品,需通过网络安全审查才能上线。

投保实操清单(可直接照做)

- 手机保存“保险中介云平台”小程序,随时查询代理人执业证。

- 用“金事通”App一键查询自己名下所有保单,避免重复投保。

- 理赔时优先选择“电子发票”,比纸质发票理赔快2个工作日。

- 长期险犹豫期内回访电话必接,否则合同可能无效。

评论列表