首付缺口是多数首次置业者绕不开的坎。2024年,央行与住建部联合发布的新政,让“买房首付不够怎么办”有了更灵活的解决路径。下面用问答+实操清单的方式,把最新贷款政策、合规凑首付技巧、隐藏风险一次说透。

一、2024最新贷款政策到底改了什么?

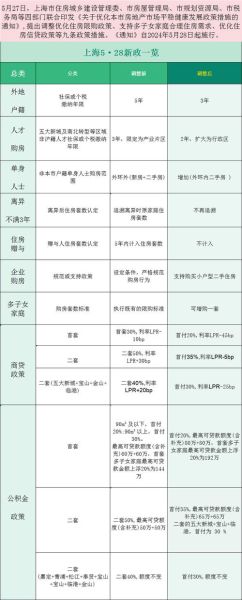

1. 首套首付比例下调

- **一线城市**:最低降至20%(原30%),但需满足“无房无贷”或“卖一买一”记录。

- **强二线**:如成都、杭州,最低15%,部分新区可再下浮5%。

- **三四线**:普遍10%,但银行会评估楼盘去化率,滞销盘可能拒贷。

2. 二套认定标准放宽

“认房不认贷”全面落地:只要名下无成套住房,即使曾有贷款记录,也算首套。

3. 公积金上限提高

个人最高贷80万→**120万**,家庭最高120万→**160万**,利率同步下调0.25%。

二、首付不够怎么办?六种合规方案对比

方案A:公积金+商贷组合贷

自问:公积金余额只有8万,能撬动多少首付?

自答:按新政,公积金可贷额度=账户余额×20倍,8万×20=160万,**直接覆盖首付缺口**。

方案B:首付分期

- **开发商垫资**:最长2年免息,但需签“回购协议”,违约要赔20%房款。

- **银行信用贷**:年化4.1%,可贷30万,需月供≤收入50%。

方案C:抵押贷变现

把父母老房做抵押,贷出评估价70%,利率3.8%,**比信用贷低0.3%**。

方案D:共有产权房

政府持30%产权,个人首付仅需**总价的10%×70%**,5年后可回购政府份额。

方案E:人才补贴

深圳:博士一次性补贴10万,可直接抵首付;杭州:本科3年内每月补2000元,可计入流水。

方案F:亲友过桥

签借款协议+公证,银行查首付来源时,需备注“亲属赠与”,**避免被判定为消费贷**。

三、银行严查首付来源?三步自查

Step1 流水要求

近6个月,工资、奖金、理财赎回需占首付**80%以上**,大额转账需备注用途。

Step2 资金路径

禁止“信用卡→储蓄卡→开发商”链路,**会被拒贷**。

Step3 征信记录

近2年出现“消费贷、经营贷”字样,需提前结清并开结清证明。

四、真实案例:90后夫妻如何15天凑齐60万首付

背景:广州总价300万,首套首付20%需60万,夫妻存款仅30万。

- **公积金提取**:两人账户共12万,全额提取。

- **信用贷**:妻子申请银行“装修贷”20万,年化4.05%,分5年还。

- **父母抵押贷**:公婆用老房抵押贷出28万,利率3.8%,先息后本。

- **开发商首付分期**:剩余10万,分12个月无息付清。

关键点:**所有资金提前2个月分批转入主贷人账户**,避免突击进账。

五、避坑指南:这些操作可能让你损失定金

- 用“首付贷”APP借款→银行抽查到直接拒贷,**定金不退**。

- 伪造收入证明→征信系统联网税务,**5年内禁入房贷**。

- 借名买房→2024年起不动产登记全国联网,**代持协议无效**。

六、2024年买房时间表:抓住三个窗口期

3-4月:银行开门红,额度充足,利率可谈。

6-7月:开发商年中冲量,首付分期政策最松。

11-12月:公积金结息后,账户余额最高,可贷额度最大。

七、互动问答:你关心的细节

问:组合贷批不下来,能改纯商贷吗?

答:可以,但需重新评估收入,**月供≤收入55%**。

问:离婚多久算首套?

答:2024年起,**离婚满1年且无房**即可。

问:异地公积金能用吗?

答:长三角、珠三角已互通,**缴存地开具证明即可**。

把政策吃透、把路径跑通,首付就不再是拦路虎。2024年,用好公积金杠杆、盯紧窗口期、严守合规线,你离钥匙只差一次果断行动。

评论列表