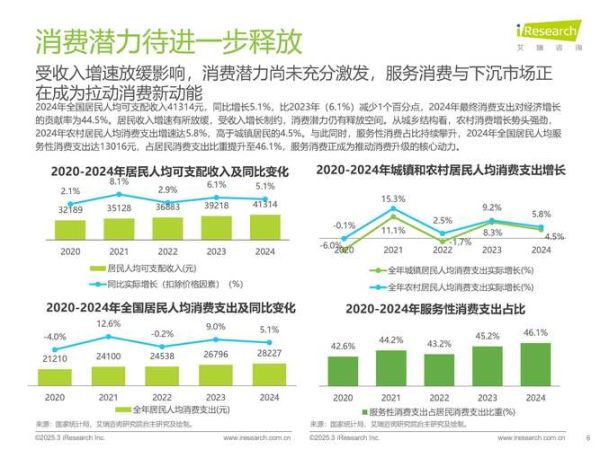

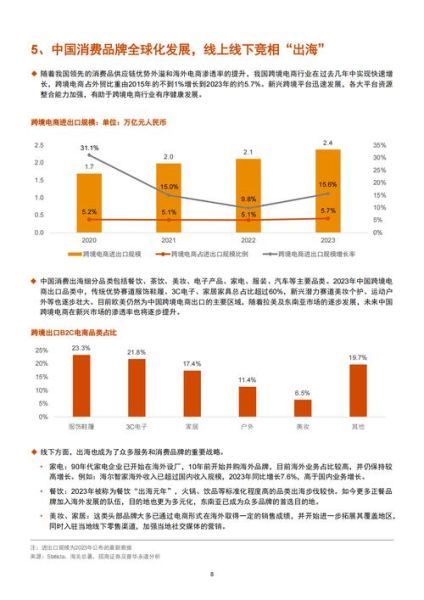

一、并购浪潮为何再次升温?

2023年下半年起,中国互联网并购交易金额环比上升47%,资本重新集结。原因有三:

(图片来源网络,侵删)

- 政策窗口期:反垄断处罚落地后,“合规溢价”成为并购估值新锚点;

- 现金流压力:上市平台盈利增速放缓,出售边缘业务换取现金成为主流;

- 技术卡位:AIGC、大模型催生“数据+算力”稀缺资产,巨头抢时间。

二、谁在买?谁在卖?

买方画像

- 超级App:阿里、腾讯、字节,目标锁定垂直场景补位;

- 地方国资基金:以数据安全可控为由,入股云计算、SaaS厂商;

- 美元基金“遗孤”:存量项目退出无门,折价打包出售给人民币PE。

卖方画像

- 腰部电商平台:流量见顶,GMV增速<10%,主动寻求“上岸”;

- 游戏小厂:版号不确定,把研发管线卖给大厂换取保底分成;

- 在线教育剩者:双减后转型智能硬件,卖身回笼现金投入新赛道。

三、交易结构新玩法

过去“现金+股权”一统江湖,如今三层结构登场:

第一层:可转债——先债后股,规避反垄断提前申报; 第二层:Earn-out——按未来三年利润阶梯支付,绑定创始团队; 第三层:VIE回购条款——若政策突变,卖方原价赎回。

四、估值逻辑彻底变了?

自问:为什么同一家SaaS公司,2021年PS 15倍,现在只有5倍?

自答:估值锚从“用户增速”切换到“现金流确定性”。买方尽调时重点看:

- ARR是否连续三年正增长;

- 客户集中度是否低于30%;

- 数据资产能否二次变现(如训练大模型)。

五、监管红线与合规套利

| 监管关注点 | 套利空间 |

|---|---|

| 经营者集中 | 拆分为两阶段交易,先参股再增持 |

| 数据出境 | 把服务器迁到“国家算力节点”城市 |

| VIE架构 | 采用“境内SPV+境外期权”代持 |

六、未来三年的三大悬念

悬念1:AIGC并购会不会出现天价?

大概率会。参照2021年社区团购狂热,拥有独家语料库的初创公司,PS可能重回20倍。

悬念2:国资会不会成为最大金主?

路径依赖明显。上海、深圳已设立百亿级“数据并购基金”,优先收购政务云、征信、医疗影像三类资产。

(图片来源网络,侵删)

悬念3:美元基金彻底退场?

不会。它们正把老股转让+管理层回购做成新生意,赚取流动性溢价。

七、创业者生存指南

- 提前三年做数据合规:ISO 27001、等保三级是并购尽调“门票”;

- 把客户合同改成“可转让”:防止买方因变更主体流失收入;

- 设置“黄金降落伞”:核心团队离职补偿写进章程,避免人才被挖角。

八、二级市场联动效应

并购公告后,买方股价平均上涨9.2%,卖方股价单日振幅超15%。套利策略:

- 公告前买入卖方+卖出买方对冲;

- 关注“并购后EPS增厚”测算,埋伏低估值标的。

九、尾声:并购只是中场

中国互联网进入“存量整合”时代,并购不再是终点,而是下一轮技术卡位的起点。谁能把买来的资产塞进自己的生态位,谁就能在下一个十年继续留在牌桌。

(图片来源网络,侵删)

评论列表