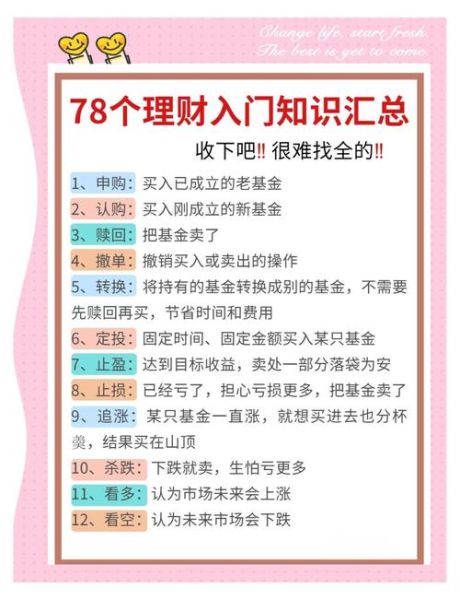

一、互联网理财人群画像:谁在屏幕前点下“买入”?

要想做好理财推广,先得知道钱握在谁手里。通过多家平台后台数据与问卷调研,可大致把互联网理财人群拆成以下五类:

(图片来源网络,侵删)

- 职场新贵(25-32岁):月薪1.5-3万,偏好指数基金、可转债打新,风险承受中高,手机操作频率最高。

- 宝妈宝爸(28-38岁):家庭年入30-60万,教育支出占比大,倾向教育金保险、固收+组合,重视稳健。

- 小镇青年(20-28岁):三四线城市,可支配资金5千-1万,热衷短期理财、黄金积存,社交裂变拉新敏感。

- 银发一族(55-70岁):退休金+子女孝敬,单笔投入10万以上,偏好银行大额存单、国债逆回购,对APP字体、客服响应要求高。

- 高净值玩家(35-50岁):可投资产300万以上,私募、量化对冲、海外REITs是关键词,追求“非公开”信息差。

二、新手如何开始理财:从0到1的七步路线图

1. 先问“我为什么理财?”——目标拆解法

自问:是为了三年后买房首付,还是十年后孩子留学?把目标写成“金额+时间+用途”,再倒推年化收益需求。举例:30万首付、3年达成,需年化≈10%,这就排除了货币基金。

2. 盘点三张表:收入、支出、净资产

用记账App拉半年流水,把支出分成“固定/可选/浪费”,净资产=资产-负债。很多新手惊讶地发现:原来每月可选支出竟占收入25%,挤一挤就是第一桶金。

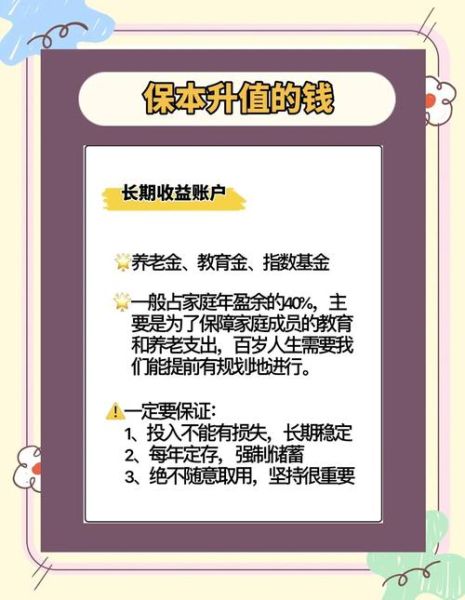

3. 预留安全垫:6个月现金流

把6个月固定支出放进货币基金+银行活期理财,确保失业、生病不慌。记住:这笔钱不求收益,只求随取随用。

4. 选账户:一张银行卡+两个券商+一个第三方平台

- 银行卡:绑定工资自动转入,选转账免手续费、理财超市丰富的股份制银行。

- 券商:一个头部(华泰、中信)做股票、ETF;一个互联网券商(富途、老虎)做港美股。

- 第三方:蚂蚁、理财通,用于基金定投、黄金积存。

5. 资产配置:把鸡蛋放进三只篮子

用“100-年龄”法则做股债比,再细分:

- 稳健层(40%-60%):纯债基金、固收+、年金险,年化4-6%。

- 成长层(30%-50%):沪深300、中证500、纳斯达克100指数基金,定投平滑波动。

- 进攻层(5%-15%):行业ETF、主动权益基金、可转债打新,博取超额收益。

6. 定投还是一次性?看波动率

自问:如果明天账户浮亏10%,我能睡着吗?

(图片来源网络,侵删)

- 睡得着→市场低位可一次性加仓。

- 睡不着→用“周定投”或“价值平均策略”,把买入成本切成小份。

7. 复盘与迭代:每季度做一次“理财体检”

检查项:

- 收益是否跑赢业绩比较基准?

- 最大回撤是否超出心理承受?

- 生活目标是否发生变化?

如有偏差,再调仓、再平衡。

三、常见误区答疑:新手最容易踩的五个坑

误区1:把理财当“快速致富”

年化15%以上往往伴随高波动,新手先学会不亏钱,再谈赚钱。

误区2:只看历史收益买基金

过去冠军次年垫底的案例比比皆是,重点看基金经理任职稳定性、最大回撤、夏普比率。

误区3:频繁申赎做“T+0”

互联网基金申购费打一折,但七天内赎回费1.5%,短线反而被手续费吃掉收益。

(图片来源网络,侵删)

误区4:忽视税务与费用

港股通红利税20%,美股资本利得税30%,QDII基金双重收费,提前算清净值再打款。

误区5:把保险当理财

年金险IRR普遍3%-4%,流动性差,先配齐定期寿险+百万医疗+重疾,再考虑储蓄险。

四、进阶工具箱:让理财效率翻倍的三类神器

- 数据类:天天基金“指数估值”、Choice金融终端,查PE、PB分位。

- 记账类:MoneyWiz、随手记,支持多币种、资产净值自动同步。

- 提醒类:钉钉机器人+Google Calendar,设置定投日、国债发行日、可转债申购日提醒。

五、写在最后:理财是一场马拉松,不是百米冲刺

互联网把门槛降到“1元起投”,但也放大了人性弱点。真正的分水岭,是能否在市场喧嚣中守住自己的计划。把每一次点击“确认”都当成对未来的投票,时间才会给出复利答案。

评论列表