一、为什么越来越多人选择互联网保险?

传统线下投保需要预约、面谈、纸质签字,而互联网保险把流程压缩到手机三分钟完成。核心驱动力有三点:

(图片来源网络,侵删)

- 价格透明:同一款产品多家平台比价,差价一目了然。

- 场景嵌入:买机票时跳出航意险,骑共享单车跳出骑行险,需求即时匹配。

- 智能核保:高血压、甲状腺结节等亚健康人群通过问卷即可秒出结论,无需体检。

二、互联网保险怎么买?全流程拆解

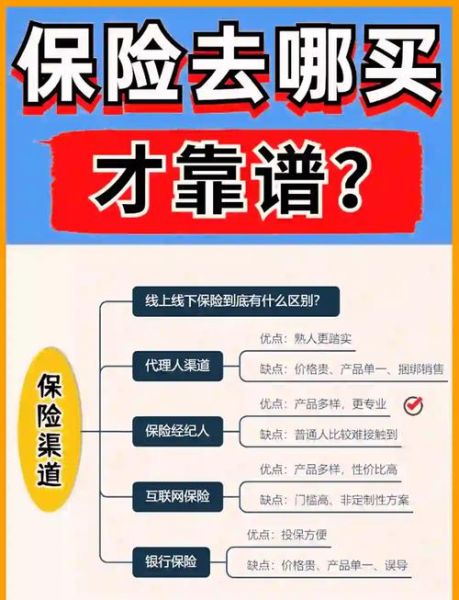

1. 选平台:官方 vs 第三方

官方渠道(保险公司官网/APP)适合已有明确目标产品;第三方平台(支付宝、微信、小雨伞等)适合横向对比,但需注意是否持有保险经纪牌照。

2. 选产品:抓住三个关键指标

- 保额/保费杠杆:重疾险建议30万起步,寿险覆盖家庭负债。

- 健康告知:问什么答什么,未如实告知可能导致拒赔。

- 免责条款:例如意外险对“高空坠落”的定义可能限制在3米以上。

3. 支付与回访:电子保单同样有效

支付成功后,电子保单会发送至邮箱,与纸质保单具有同等法律效力。根据监管要求,长期险需在犹豫期内(一般15天)完成电话回访,未接到可主动拨打客服备案。

三、线上投保靠谱吗?四大安全机制

1. 监管穿透:从牌照到资金

所有互联网保险均需通过银保监会备案,产品条款可在官网查询。保费直接进入保险公司对公账户,平台仅作为通道。

2. 保单验真:三招防假

- 登录金事通APP(银保监会旗下)查询名下保单。

- 拨打保险公司客服,提供保单号验证。

- 检查电子保单是否带CA电子签章。

3. 理赔差异:线上更快还是更慢?

实测数据:车险小额案件线上理赔平均2.3天到账,线下需5-7天。但涉及身故、伤残的复杂案件,仍需邮寄纸质材料,时效与线下持平。

4. 纠纷处理:维权路径

先向平台/保险公司投诉,未解决可向银保监会12378热线申诉,最后可走司法途径。2023年互联网保险投诉率仅为0.03%,低于线下渠道。

(图片来源网络,侵删)

四、常见疑问解答

Q:互联网保险便宜是因为保障缩水吗?

不是。价格差异主要来自渠道成本(线下代理人佣金约保费20%-40%),而非保障责任。例如某款重疾险,线下版比线上版贵35%,但条款完全一致。

Q:异地投保会影响理赔吗?

不影响。银保监会已明确全国通赔,但需注意:部分医疗险对就医医院等级有限制(如仅限二级及以上公立医院)。

Q:电子保单丢了怎么办?

可随时在投保平台或保险公司官网重新下载,数据永久保存。建议同步备份至云盘。

五、三类人群投保建议

- 年轻白领:优先配置百万医疗+定期寿险,预算500元/年即可覆盖大病与身故风险。

- 宝妈群体:孩子出生28天后投保少儿医保+重疾险,早投保可避免早产、黄疸等记录影响核保。

- 非标体人群:选择智能核保宽松的产品,如不问询甲状腺结节的意外险、乙肝携带者可投的定期寿险。

六、未来趋势:互联网保险的三大进化

一是可穿戴设备联动,健康险根据步数、心率动态定价;二是区块链理赔,医院就诊记录上链后自动触发赔付;三是AI客服替代人工,复杂条款通过对话机器人实现秒级解读。

互联网保险不是“便宜没好货”,而是用技术把中间成本让利给消费者。只要掌握正确方法,线上投保完全可以做到省钱、省时、省心。

(图片来源网络,侵删)

评论列表