一、为什么互联网教育市场突然变得如此拥挤?

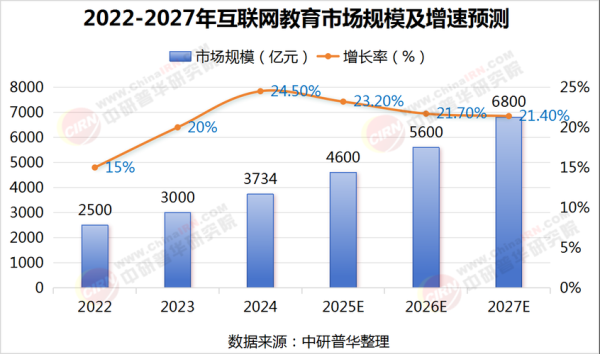

过去三年,资本、技术、疫情三重推力把赛道瞬间撑满。2023年国内在线教育用户规模突破5.2亿,同比增长18%,但增速已从2021年的46%大幅下滑。供给端却持续加码:新增备案平台数量同比再涨27%。

自问:拥挤就代表没有机会吗?

自答:拥挤只代表同质化机会消失,细分需求、技术迭代、区域下沉仍留窗口。

(图片来源网络,侵删)

二、当前竞争格局:谁在领跑,谁在掉队?

1. 头部梯队:双巨头+细分王

- 作业帮、猿辅导:依靠流量+题库壁垒,占据K12拍照搜题心智。

- 网易有道:硬件+内容闭环,词典笔年销量300万支。

- 粉笔:公考垂直赛道市占率55%,付费转化率行业最高。

2. 腰部困境:烧钱获客失效

2022年信息流获客成本均值上涨至230元/线索,比2020年翻三倍。腰部平台CAC(获客成本)>LTV(用户终身价值)已成普遍现象。

3. 长尾求生:区域化+OMO

三四线城市出现大量“小前台+大后台”的本地化网校,依托线下体验店做信任背书,把线上课程卖到县城。

三、用户真正在为什么买单?

自问:价格、名师、效果,哪个权重最高?自答:下沉市场首要看效果可视化;一二线用户更关注个性化路径。

数据佐证:艾瑞《2023在线教育用户洞察》显示,“学习报告可下载”成为付费决策TOP3因素,占比61%。

四、平台突围的四大差异化切口

1. 技术纵深:AI自适应能否再次降本增效?

字节跳动旗下“学浪”把推荐算法嫁接到知识图谱,完课率提升22%;但模型训练成本>1000万/年,中小玩家难以跟进。

2. 内容纵深:从“一课一卖”到“版权银行”

高途将名师课程拆分成短视频切片,二次分发到抖音,单条视频带课GMV破百万,实现内容复利。

3. 场景纵深:智能硬件的第二增长曲线

作业帮学习机上市三个月销量10万台,硬件毛利率28%,高于纯课程包15个百分点。

(图片来源网络,侵删)

4. 服务纵深:社群督学+本地化助教

斑马AI课在三四线城市布点“线下伴学中心”,家长到店率40%,续费率提升19%。

五、SEO视角:如何用长尾流量撬动精准用户?

1. 关键词策略:从“大词”转向“场景词”

传统争夺“小学英语”已无性价比,“三年级英语自然拼读app推荐”CTR高出3倍,CPC低42%。

2. 内容矩阵:短视频+图文+问答三端协同

- 短视频:抖音“解题30秒”系列,单条播放破500万。

- 图文:知乎长文“如何30天搞定KET词汇”,收藏率18%。

- 问答:百度知道预埋“××课程怎么样”,转化率提升11%。

3. 技术SEO:结构化数据抢占富媒体结果

在课程详情页加入Course Schema,星级评价直接出现在搜索结果,CTR提升9%。

六、资本退潮后,盈利模型怎么跑通?

自问:烧钱时代结束,正向现金流靠哪几招?自答:“高毛利单品+续费+增值”三位一体。

案例拆解:粉笔

- 公考系统班定价980元,毛利率65%。

- 面试VIP加购率38%,客单价再增1200元。

- 出版教材年销200万册,贡献净利润1.2亿。

七、未来三年的三大变量

1. 政策:合规成本继续抬高

《校外培训行政处罚暂行办法》落地,直播课需备案到分钟级,技术系统投入至少增加300万/年。

2. 技术:AIGC重构内容生产链

好未来已内测“AI教案助手”,将备课时间从4小时压缩到20分钟,预计2025年普及。

(图片来源网络,侵删)

3. 市场:职业教育与银发教育接棒K12

人社部预测,2025年技能提升培训市场规模将突破9000亿元,40岁以上用户占比升至27%。

八、给中小平台的可落地清单

- 选一条窄赛道:如“专升本英语”,月搜索量20万,竞争度仅为“考研英语”的1/7。

- 做深服务差异化:提供1对1作文批改,溢价空间50%。

- 绑定本地渠道:与高校打印店合作放置二维码,获客成本降至15元/人。

- 搭建私域池:用企业微信沉淀用户,社群试听转化率可达35%。

评论列表