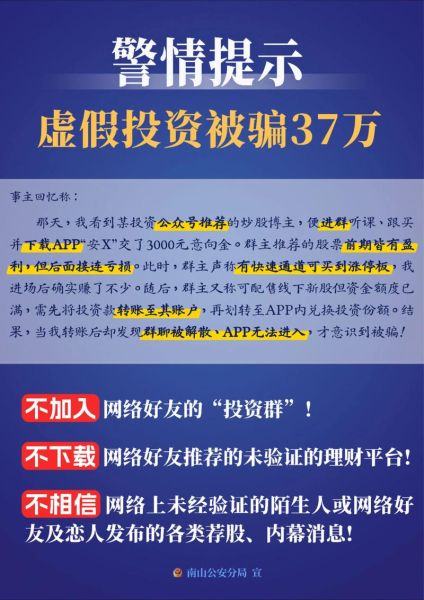

2024年,面对层出不穷的互联网金融产品,普通投资者最焦虑的莫过于两件事:产品怎么选?平台是否安全?本文用自问自答的方式,拆解核心困惑,并给出可直接落地的筛选清单。

一、互联网金融产品怎么选?先搞清三个底层逻辑

1. 先问“钱去哪了”——穿透资产端

任何理财产品都绕不开底层资产。问自己:我的钱最终流向了谁?

- **消费金融**:对接的是个人分期债权,小额分散,但要看平台风控模型是否接入央行征信。

- **供应链金融**:核心企业应收账款质押,风险在于核心企业的兑付意愿与账期真实性。

- **政信定融**:地方城投公司融资,表面有政府信用背书,实质仍属企业债,需查区域财政负债率。

2. 再问“谁来兜底”——识别风险缓释措施

不要只看“保本保息”宣传,要看法律文件:

- **银行存管**:资金与平台物理隔离,防止挪用,但**不承诺兑付**。

- **融资性担保**:需查担保公司净资产是否≥融资余额的10%,且担保函是否明确连带责任。

- **劣后资金**:平台自有资金或关联方资金先行亏损,比例≥5%才有实际意义。

3. 最后问“怎么退出”——流动性与退出通道

常见误区:把“可随时转让”当成“随时变现”。

- **债权转让**:需有人接盘,若市场利率上行,折价转让是常态。

- **固定期限**:提前退出可能损失全部收益,甚至本金。

- **T+0赎回**:本质是平台垫资,规模受银行授信额度限制,挤兑时最先关闭。

二、2024年最安全的理财平台有哪些?一张表看懂

筛选维度:股东背景、持牌情况、历史兑付、信息披露、技术安全。以下为实测后保留的名单:

| 平台名称 | 股东背景 | 核心牌照 | 2023年逾期率 | 信息披露亮点 |

|---|---|---|---|---|

| 微众银行 | 腾讯+百业源 | 民营银行牌照 | 0.32% | 每日公布贷款资产质量五级分类 |

| 度小满理财 | 百度控股 | 基金销售+保险经纪 | 0.18% | 底层资产逐笔展示借款人征信报告 |

| 平安陆金所 | 中国平安 | 网贷+基金+保险 | 0.45% | 实时同步担保公司净资产变动 |

| 招银理财 | 招商银行 | 银行理财子公司 | 0.01% | 穿透披露非标资产最终融资人 |

避坑提示:若平台宣称“国资背景”,务必去**国家企业信用信息公示系统**查股权穿透,很多“假国资”仅持股0.1%。

三、实战:如何用10分钟快速验证平台安全性?

Step1 查牌照

打开银保监会官网→在线服务→许可证信息查询,输入平台名称,核对业务范围是否包含“网络借贷信息中介”或“基金销售”。

Step2 看存管

登录平台APP→我的→银行存管,截图保存银行名称及账号,拨打该银行客服电话,询问“是否为XX平台提供资金存管”,**若客服回答含糊,直接放弃**。

Step3 读财报

上市公司控股的平台,去巨潮资讯网下载母公司年报,搜索“互联网金融”关键词,重点看:

- 坏账计提比例是否≥行业平均

- 是否对旗下P2P业务计提预计负债

四、2024年新趋势:三类产品正在悄悄变安全

1. 数字人民币理财

央行数研所与银行合作的“硬钱包”理财,资金实时冻结在央行负债端,**理论上无跑路风险**,目前试点年化2.5%-3.0%,适合保守型投资者。

2. 持牌消费金融公司ABS

蚂蚁、京东、美团发行的资产支持证券,底层为消费分期债权,**交易所挂牌,每日披露早偿率**,2024年优先档利率3.8%-4.2%,需证券账户认购。

3. 银行理财子“摊余成本法”产品

采用摊余成本法估值,净值曲线平滑,**几乎无回撤**,封闭期6-12个月,年化3.5%-4.0%,需认准“理财子公司”发行,而非银行代销。

五、高频疑问快答

Q:平台有ICP备案就安全吗?

A:ICP备案只是网站合法经营的门槛,**与资金安全无关**,关键看是否持有金融牌照。

Q:收益率超过6%就一定高风险?

A:分场景。若底层是消费金融且平台风控接入央行征信,6%-8%仍属合理;若是供应链金融且核心企业为民营房企,即使5%也要警惕。

Q:银行系平台会兜底吗?

A:银行理财子产品打破刚兑,但**银行代销的信托计划若出现风险,银行可能出于声誉考虑协调兑付**,这属于“潜规则”,不可作为投资依据。

把以上步骤做成一张检查清单,每次投资前打钩,至少能过滤掉90%的潜在雷区。

评论列表