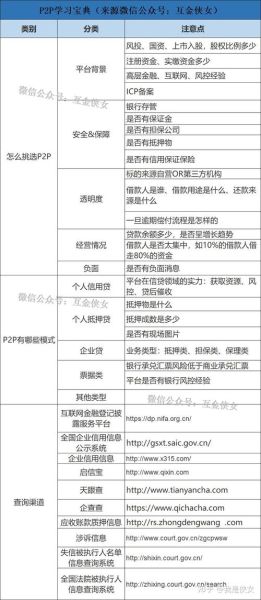

互联网理财产品怎么选?先搞懂这五个维度

打开任意理财平台,满屏的“七日年化”“近一年收益”让人头晕。到底互联网理财产品怎么选?我把它拆成五个维度,自问自答帮你快速定位。

(图片来源网络,侵删)

- 风险等级:R1-R5分别对应什么?R1保本,R2稳健,R3平衡,R4进取,R5激进。新手从R2开始试水最稳妥。

- 流动性:T+0、T+1、T+3区别在哪?T+0当天可赎,适合急用钱;T+3到账慢,但收益往往更高。

- 起投金额:1元起投的货币基金与1万元起投的券商理财,门槛差距直接决定可选范围。

- 历史业绩:看“成立以来年化”还是“近一年收益”?建议对比三年曲线,避开短期冠军。

- 平台背景:银行系、券商系、互联网巨头系,谁的风控更严?银行系>券商系>第三方代销。

新手入门技巧:三步搭建第一笔互联网理财组合

很多新手一上来就All in某只“爆款”,结果市场一波动就心慌。其实新手入门技巧只有三步,照着做能避开80%的坑。

第一步:把资金切成三份

先自问:这笔钱多久不用?

- 活钱(随时要用):放货币基金或银行现金管理类,年化2%左右,随取随用。

- 稳钱(半年到一年):选R2级短债或养老理财,年化3%-4%,波动极小。

- 长钱(三年以上):定投指数基金或固收+,年化5%-7%,用时间换空间。

第二步:用“443”比例试水

假设你有1万元闲钱:

- 40%放货币基金(4000元)——保证流动性

- 40%买短债基金(4000元)——锁定稳健收益

- 20%试水指数基金(2000元)——感受市场波动

三个月后根据涨跌再微调,比一次性满仓更安心。

第三步:每月做一次“体检”

自问:当前组合是否偏离初衷?

(图片来源网络,侵删)

- 若货币基金占比超过50%,说明太保守,可挪5%到短债。

- 若指数基金跌幅超10%,别急着割肉,反而可小额补仓拉低成本。

- 每半年把收益再平衡一次,卖掉涨的补跌的,保持“443”骨架。

常见疑问快问快答

Q:互联网理财产品怎么选才能跑赢通胀?

A:单靠货币基金肯定跑不赢,**R2级短债+固收+**是底线组合,再配20%指数基金长期持有,年化5%以上概率较大。

Q:新手入门技巧里,为什么先建议买货币基金?

A:货币基金能让你熟悉“申购—持有—赎回”全流程,体验资金到账速度,同时亏损概率几乎为零,先建立信心再谈收益。

Q:看到“七日年化5.8%”能冲吗?

A:先点开产品说明书,看“业绩比较基准”是不是同一口径。**七日年化是短期指标**,可能因大额赎回突然抬高,拉长时间看更真实。

进阶:用一张表对比四类主流产品

| 产品类型 | 风险等级 | 年化区间 | 起投金额 | 赎回到账 |

|---|---|---|---|---|

| 货币基金 | R1 | 1.5%-2.5% | 0.01元 | T+0/T+1 |

| 短债基金 | R2 | 2.8%-4% | 1元 | T+1/T+2 |

| 养老理财 | R2-R3 | 3.5%-5% | 1000元 | T+3 |

| 固收+ | R3 | 4%-7% | 100元 | T+2/T+3 |

把这张表收藏,下次再被“高收益”诱惑时,先对照风险等级和到账时间,就不会冲动下单。

实战案例:月薪8000元如何一年攒下3万

小李,25岁,月薪8000元,月支出4500元,剩余3500元。按新手入门技巧操作:

(图片来源网络,侵删)

- 每月发薪日,先转1500元到货币基金(活钱)。

- 再转1500元到短债基金(稳钱)。

- 剩下500元定投沪深300指数基金(长钱)。

一年后,货币基金约攒下1.8万+利息,短债基金1.8万+收益,指数基金6000元本金+可能10%浮盈,合计轻松突破3万。

避坑清单:这五句话牢记

- “保本高收益”=骗局,**R1以上都不承诺保本**。

- “限时秒杀”多是营销,好资产不需要抢。

- APP弹窗推荐的,先查产品说明书再动手。

- 收益每高1%,风险至少高10%,别只看数字。

- 不懂的品类,哪怕再火,也只用闲钱1%试水。

把“互联网理财产品怎么选”拆成风险、流动性、门槛、业绩、平台五把尺子,再用“新手入门技巧”里的三步走,你会发现理财并不神秘,关键是先动手,再慢慢优化。

评论列表