为什么利润表预测对互联网企业至关重要?

在流量红利见顶、获客成本飙升的今天,**一份精准的利润表预测**能让创始团队在融资、预算、上市节奏上少走半年弯路。它不仅是财务模型,更是战略沙盘。

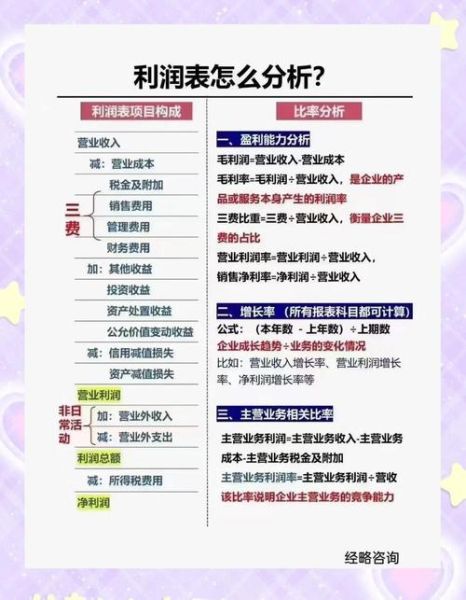

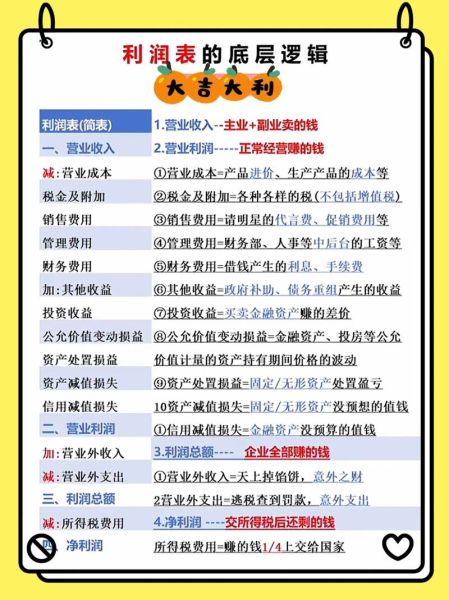

互联网企业利润表长什么样?

与传统制造业不同,互联网企业的利润表核心科目集中在:

- 营业收入:广告、订阅、佣金、增值服务四大来源

- 营业成本:CDN、支付通道费、内容版权分成

- 销售费用:买量投放、品牌投放、渠道返利

- 研发费用:工程师薪酬、服务器折旧、测试设备

- 股权激励:期权费用化,常让净利润瞬间“变脸”

预测互联网企业利润表的三大底层逻辑

1. 收入端:从“用户旅程”倒推ARPU

与其拍脑袋定增长率,不如拆解用户生命周期价值:

- 用日活(DAU)×人均使用时长×广告填充率×eCPM,算出广告收入

- 用付费渗透率×订阅客单价×续费率,算出订阅收入

- 用GMV×货币化率,算出佣金收入

自问自答:如何验证ARPU合理性?把预测值与行业Top3的财报数据做分位数对比,落在25%-75%区间即可。

2. 成本端:把“烧钱”拆成固定与变动

互联网最大的误区是把所有支出当变动成本。正确姿势:

- 变动成本:支付通道费、CDN流量费、内容分成,与收入线性挂钩

- 固定成本:研发人员薪酬、办公租金,短期不随收入波动

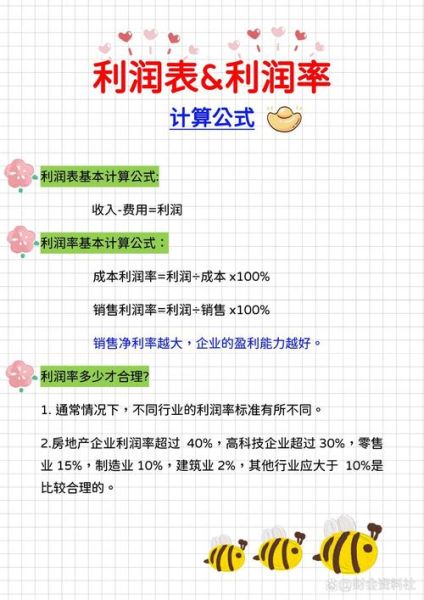

用边际贡献率=(收入-变动成本)/收入判断盈亏平衡点,通常SaaS企业需≥60%,电商平台≥20%才能跑通。

3. 费用端:用“效率指标”替代绝对值

投资人不再看花了多少钱,而看每花一元钱带来多少增量收入:

| 费用科目 | 效率指标 | 健康区间 |

|---|---|---|

| 销售费用 | 销售费用/新增收入 | <0.5 |

| 研发费用 | 研发费用/营业收入 | 15%-25% |

自问自答:如果销售费用/新增收入连续两季度>1,说明投放ROI恶化,需立即调整渠道结构。

五步实操:用Excel搭建动态预测模型

Step1 数据准备

下载过去12个月分业务线的收入明细与费用台账,按周颗粒度清洗异常值。

Step2 收入驱动因子建模

广告收入 = DAU × 人均feed × 广告加载率 × eCPM 订阅收入 = 期末订阅用户数 × ARPU × (1-退订率)

Step3 成本费用联动

用阶梯式假设:当DAU每增加100万,CDN成本增加8%,但服务器折旧只增加3%。

Step4 情景分析

设置基准、乐观、悲观三档,关键变量波动±20%,观察净利润弹性。

Step5 压力测试

模拟苹果隐私政策收紧导致eCPM下滑30%,检查现金流能否支撑6个月运营。

高频疑问:如何处理股权激励的“黑天鹅”?

股权激励在利润表里以股份支付费用体现,常让净利润巨亏。实操技巧:

- 用Non-GAAP净利润剔除股份支付,向投资人展示真实经营利润

- 在预测时,按期权授予节奏分四年摊销,避免某一年集中爆发

案例:某社区电商Q3利润表预测演练

背景:平台月活3000万,计划Q3加大补贴抢占下沉市场。

- 收入预测:GMV从50亿提升到80亿,货币化率维持8%,收入=6.4亿

- 成本预测:履约单价从6元降至5元,订单量增长60%,履约成本=3亿

- 费用预测:新增地推团队2000人,人均月薪8000元,销售费用增加0.48亿

- 结果:经营亏损从0.8亿扩大到1.2亿,但边际贡献率仍保持25%,符合战略亏损预期

避坑指南:90%创始人会犯的预测错误

错误1:把融资到账当收入

融资属于资产负债表科目,只有用户实际付费才能计入营业收入。

错误2:忽略增值税影响

广告收入需按6%缴纳增值税,在预测现金流时必须预留税筹空间。

错误3:用环比增速直接外推

互联网企业存在季节性,教育行业Q3收入是Q1的3倍,需用历史季节性系数修正。

进阶:如何向投资人讲“利润表故事”?

投资人最关心的问题不是数字本身,而是数字背后的路径:

- 用“收入-成本-费用”漏斗图展示每一环节的优化空间

- 对比行业平均与标杆企业,突出自身效率优势

- 给出盈亏平衡时间点,并说明需要的关键资源(如DAU达到5000万)

工具推荐:三款提升预测效率的SaaS

| 工具 | 适用场景 | 亮点 |

|---|---|---|

| Finmark | 早期创业公司 | 内置ARR、MRR模板,支持拖拽式情景分析 |

| Cube | 多业务线集团 | 实时同步ERP数据,自动更新预测 |

| Anaplan | Pre-IPO阶段 | 支持按IFRS/US GAAP双准则切换 |

当预测模型跑通后,每月只需更新核心驱动因子,10分钟即可生成新一期利润表。真正的难点不是Excel公式,而是对业务本质的洞察——**知道哪些变量值得花80%的时间去校准**。

评论列表