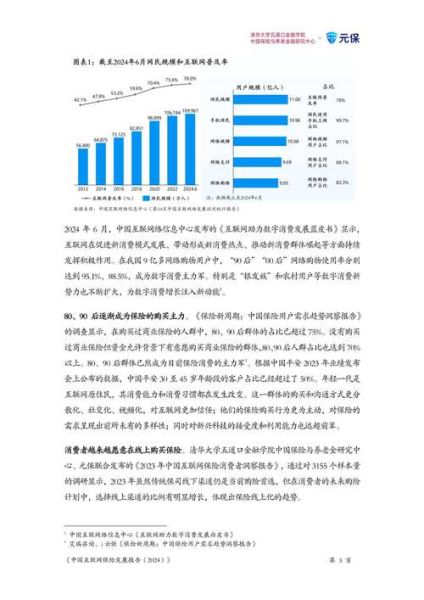

2024年互联网金融还值得押注吗?

直接回答:值得,但必须“挑赛道、看监管、重风控”。

过去十年,互联网金融经历了野蛮生长、集中整治、合规出清三个阶段,2024年正式进入“剩者为王”的精耕期。头部平台盈利模型已跑通,中小机构则面临并购或退出。对投资者而言,**“政策红利+技术迭代+用户刚需”**三重共振仍在,只是门槛更高、回报更稳。

(图片来源网络,侵删)

行业现状:从“流量狂欢”到“利润深耕”

1. 市场规模增速放缓,但利润池扩大

- 2023年行业交易规模**47.3万亿元**,同比仅增**8.1%**,创十年新低。

- 净利润却逆势增长**21%**,头部平台平均净利率**18.7%**,**规模不经济时代结束**。

2. 用户结构“哑铃化”

- 一端是**高净值人群**(人均AUM超50万)追求资产配置效率;

- 另一端是**小镇青年**(三线以下城市占比62%)首次触网信贷。

- 中间层被银行理财、公募基金分流,**“两头赚”成为平台共识**。

监管风向:2024年三大关键词

关键词一:数据出境安全评估

2024年3月《个人信息出境标准合同办法》落地,**助贷平台需完成跨境数据审计**。某头部消金公司因未备案被暂停新增业务,直接损失**单月放款量30亿元**。

关键词二:征信“断直连”收尾

央行要求**所有信用数据必须通过持牌征信机构传输**。这意味着:

- 中小平台**数据成本上升40%**;

- 头部平台凭牌照优势**形成二次护城河**。

关键词三:数字人民币场景渗透

2024年试点城市扩至26个,**智能合约在供应链金融中的支付占比达12%**。某城商行通过数字人民币发放**无抵押小微贷**,坏账率**下降2.3个百分点**。

技术迭代:AI大模型如何重塑风控?

传统风控VS大模型风控

| 维度 | 传统逻辑回归 | 大模型风控 |

|---|---|---|

| 特征维度 | 200-500个 | **10万+非结构化特征** |

| 冷启动 | 需3个月历史数据 | **1周完成迁移学习** |

| 欺诈识别 | 设备指纹+黑名单 | **声纹微表情实时拦截** |

实测案例:某持牌消金接入开源大模型后,**首逾率从4.8%降至2.1%**,但GPU算力成本**增加900万元/年**。

细分赛道:2024年三大黄金机会

机会一:小微供应链金融

- 政策:2024年中央财政安排**100亿元贴息贷款**专项支持;

- 痛点:传统银行**放款周期45天**,互联网平台可压缩至**T+3**;

- 标杆:某产业互联网平台通过**“订单+发票+物流”**三重交叉验证,**不良率0.9%**。

机会二:跨境支付+退税

- 红利:亚马逊等平台强制要求**中国卖家使用本地收款工具**;

- 模式:持牌机构提供**“收款+换汇+退税”**一站式,**单客年ARPU值超2万元**;

- 壁垒:需同时拥有**支付牌照+海关数据接口**。

机会三:银发经济信贷

- 数据:60岁以上网民规模**1.53亿**,但银行信用卡渗透率**不足8%**;

- 创新:以**“养老金账户+医保数据”**作为授信依据,**额度控制在月退休金3倍以内**;

- 风险:需植入**“子女担保”**条款降低道德风险。

投资者自检:入场前必须回答的五个问题

- 牌照是否齐全? 助贷需网络小贷牌照,跨境支付需外汇业务资质。

- 数据成本占比多少? 超过15%基本无利可图。

- 是否具备“场景控制力”? 纯导流模式2024年将被银行抛弃。

- 技术投入占营收比? 低于5%的平台活不过三年。

- 能否接受ROE降至12%? 暴利时代结束,稳健回报成常态。

未来三年:可能改变格局的两大变量

变量一:生成式AI监管沙盒

央行正在测试**“AI信贷审批白名单”**,一旦放开,**持牌机构可自动获得全国展业资格**,行业或再现并购潮。

变量二:人民币国际化加速

若CIPS系统向互联网金融平台开放接口,**跨境支付费率可从0.8%降至0.3%**,直接释放**200亿元利润空间**。

(图片来源网络,侵删)

(图片来源网络,侵删)

评论列表