互联网保费收入到底是什么?

互联网保费收入,指的是**消费者通过PC端、移动端App、小程序、第三方比价平台等线上渠道**,为保险产品支付的当期保费总额。它既包括**传统险企自营平台的直销保费**,也涵盖**经代公司、流量平台撮合的保费**。 与线下代理人渠道不同,互联网保费的核心特征是**交易闭环完全在线完成**,从健康告知、核保、支付到电子保单签发,全程无纸化。 ---官方口径:哪些数据被纳入统计?

银保监会每月发布的《保险业经营情况表》中,将互联网保费拆成三块: 1. **财产险公司自营平台保费** 2. **人身险公司自营平台保费** 3. **保险专业中介及兼业机构线上保费** 注意:**银保渠道通过网银销售的保费不计入**,因其仍依赖银行线下场景。 ---五年增长曲线:从爆发到换挡

**2018年**:互联网保费首次突破2000亿元,车险贡献超六成。 **2019年**:健康险异军突起,带动增速达42%,但监管叫停“首月0元”等营销噱头。 **2020年**:疫情催化线上投保,全年保费冲到2908亿元,**百万医疗险单年销售超1亿单**。 **2021年**:互联网人身险新规落地,要求“可回溯、可留痕”,增速回落至13%。 **2022年**:车险综改红利消退,全年保费罕见下滑6%,**非车险占比首次过半**。 ---拆解2023年最新数据:谁在领跑?

截至2023Q3,互联网保费收入**2684亿元**,同比微增4.8%。 - **健康险**:占比38%,其中**城市定制型惠民保**贡献新增量; - **意外险**:航旅场景复苏,带动销量回升; - **储蓄险**:增额终身寿险因“3.5%预定利率”停售预期,三季度单月增速飙至90%。 ---为什么2023增速放缓?三大瓶颈浮现

**1. 流量成本飙升** 头部平台获客单价从2020年的80元涨至2023年的260元,中小险企被迫退出。 **2. 监管趋严** 《互联网保险营销宣传行为管理办法》要求**直播带货需持牌**,抖音、快手保险直播间锐减七成。 **3. 产品同质化** 百万医疗险条款雷同,**赔付率突破85%**,倒逼险企转向高客单价的长险。 ---未来三年,哪些赛道值得押注?

- **带病体保险**:针对甲状腺结节、高血压人群的专属产品,**件均保费提升3倍**; - **宠物险**:2023年市场规模25亿元,**90后女性是投保主力**; - **跨境电商险**:覆盖退货、丢件、汇率波动,**与SHEIN、Temu等平台API对接**后爆发。 ---如何自己查询权威数据?

**第一步**:登录银保监会官网→政务信息→保险业统计数据; **第二步**:下载《保险业经营情况表(互联网渠道专项)》; **第三步**:用Excel透视表,**以“公司类型+险种”为维度**,可快速生成趋势图。 ---常见误区答疑

**Q:互联网保费=互联网保险公司保费吗?** A:错。**众安、泰康在线等持牌互联网保险公司仅占市场23%**,平安、人保等传统巨头仍占大头。 **Q:为什么有些平台销量高却没出现在官方榜单?** A:可能通过**保险经纪牌照**出单,保费计入合作险企,而非平台自身。 ---写给从业者的三点建议

1. **关注退保率**:部分储蓄险首年退保率超15%,需优化健康告知流程; 2. **布局企业微信**:将公域流量导入私域,**复购率可提升40%**; 3. **盯紧政策窗口**:2024年《互联网保险销售行为可回溯管理办法》修订版或放宽长险地域限制。

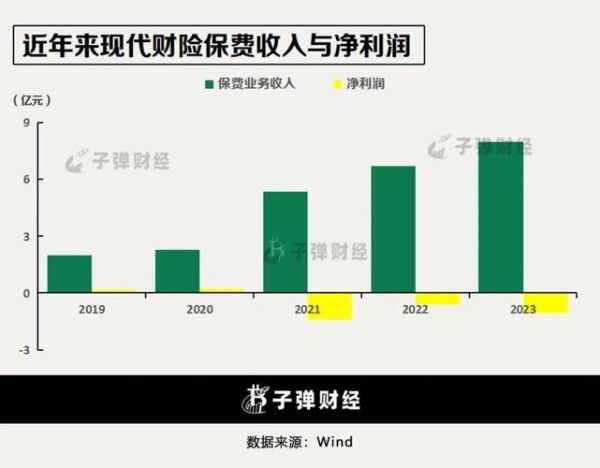

(图片来源网络,侵删)

评论列表