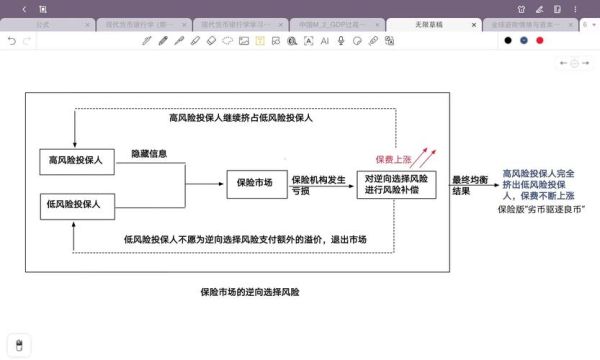

互联网财险逆选择是指投保人在线上投保过程中,利用信息不对称,故意隐瞒或扭曲风险状况,导致保险公司承保了高于平均风险水平的保单,最终引发赔付率飙升、保费上涨甚至产品停售的现象。它与传统渠道的逆选择本质相同,但借助互联网“无接触、低门槛、高并发”的特性,传播速度更快、识别难度更大。

逆选择为何在互联网财险中更突出?

1. 信息验证手段有限

线上投保依赖用户自主填写,保险公司无法像线下一样通过体检、验车、查勘等环节交叉验证。例如,车险中车主可隐瞒上一年的出险记录,健康险中投保人可漏报既往病史。

2. 比价平台加剧逆向筛选

用户通过比价工具同时获取数十家公司的报价,高风险人群更倾向选择价格最低、核保最宽松的产品,低风险人群则因价格敏感流失,形成“劣币驱逐良币”。

3. 场景碎片化导致风控滞后

互联网财险常嵌入电商、出行、支付等场景,投保流程被压缩至“一键勾选”。保险公司为追求转化率,默认勾选简化告知,事后才发现风险集中。

保险公司如何识别逆选择信号?

数据维度:从“填写信息”到“行为轨迹”

- 设备指纹:同一设备短期内为多人投保,可能为代理刷单。

- 浏览路径:用户反复修改健康告知中的“BMI指数”或“吸烟年限”,需触发人工复核。

- 支付异常:使用多张银行卡支付同一保单,或深夜集中投保高额意外险。

模型应用:动态核保替代静态问卷

某头部财险公司将**投保时间、IP地址、历史拒保记录**纳入风控模型,对高风险用户自动弹出“补充告知”页面,要求上传体检报告或车辆照片,拦截率提升。

降低逆选择的四步实操方案

第一步:重构告知流程

传统“全或无”告知(如“是否患有以下所有疾病”)改为**分层询问**:

- 先问“过去2年是否住院”,若选“是”再展开具体病种;

- 车险中先验证“上年出险次数”,再决定是否要求上传维修发票。

第二步:引入实时第三方数据

与**医保平台、交管12123、医院HIS系统**对接,自动拉取用户历史数据。例如,健康险投保时直接校验医保卡近一年门诊记录,发现未告知的糖尿病病史则拒保。

第三步:差异化定价与责任免除

对无法完全核实风险的用户,采用**“除外责任+加费”**组合:

- 隐瞒甲状腺结节者,甲状腺癌列为除外责任;

- 网约车司机投保家用车险,按营运车辆费率上浮。

第四步:建立黑名单共享联盟

多家保险公司联合成立**“逆选择数据库”**,记录恶意投保行为(如短期内重复退保、虚构事故)。某用户若在A公司因隐瞒肝癌被拒保,B公司系统会自动提示风险。

用户如何避免被误判为逆选择?

1. 投保前自查记录

通过“金事通”APP查询自己名下所有保单,确认无遗漏告知;车险用户可提前下载交管12123的“事故查询凭证”。

2. 利用智能核保工具

部分平台提供**“预核保”**功能,用户输入真实健康状况后,系统给出可投保产品列表,避免因盲目尝试留下拒保痕迹。

3. 保留告知证据

线上投保时截图保存健康告知页面,若后续理赔争议,可证明已履行如实告知义务。

未来趋势:技术能否彻底消灭逆选择?

区块链不可篡改的特性可用于存储用户医疗记录,但需解决隐私授权难题;联邦学习能在不共享原始数据的情况下训练风控模型,但中小保险公司部署成本过高。**短期内,逆选择无法根除,但通过“数据交叉验证+动态定价”可将风险控制在可承受范围内。**

评论列表