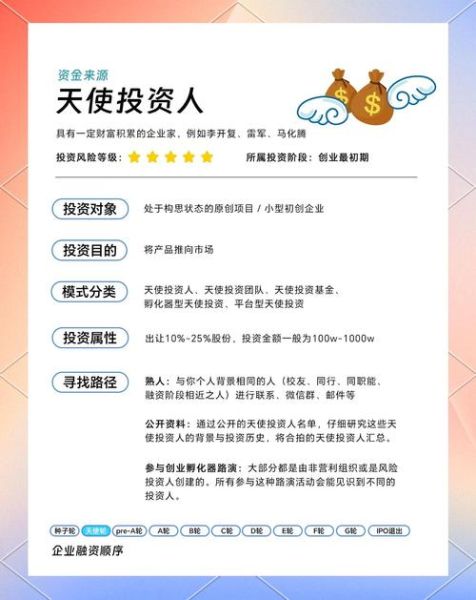

报告核心数据速览:谁在投、投多少、投给谁

根据《2024中国互联网融资调查报告》抽样追踪的1,247起公开披露交易,种子轮与天使轮合计占比首次突破42%,平均单笔金额从去年的480万元提升至610万元。资金主要来源不再是传统VC,而是:

- 产业资本(字节跳动、美团战投等)占28%

- 政府引导基金(长三角、粤港澳)占21%

- 连续创业者个人(雷军、徐小平等)占17%

天使轮估值怎么定?市场法+里程碑法双轨并行

很多创始人问:“我们只有demo,估值凭啥要3000万?”

答案:天使轮估值=可比公司PS×0.3+下一轮融资预期×0.7。

- 可比公司:选取近一年同赛道已披露天使轮项目,剔除Top10%与Bottom10%极端值。

- 里程碑:签约三家KA客户、月活破万、技术通过等保三级,每达成一项估值上浮8%–12%。

投资人最反感的BP长什么样?三大雷区拆解

调查回收的217份投资人问卷显示,BP被秒拒的原因高度集中:

| 雷区 | 占比 | 真实吐槽 |

|---|---|---|

| 市场规模只写“万亿级” | 34% | “请具体到可付费的细分赛道” |

| 团队介绍放生活照 | 28% | “我们要看股权结构,不是看滤镜” |

| 融资用途写“市场推广” | 22% | “请拆到渠道、投放ROI、CAC” |

尽职调查里最卡壳的三张表

投资人尽调平均耗时21个工作日,最常被卡住的是:

1. 用户数据留存表

要求:提供近6个月每日新增、次日留存、7日留存、30日留存原始数据,必须可SQL溯源。

2. 合同收入确认表

要求:列明每笔合同编号、客户名称、金额、履约进度、回款节点,需与银行流水交叉验证。

3. 期权池预留表

要求:展示已发放、已承诺、未发放比例,且预留不低于下一轮融资后股本的10%。

融资窗口期究竟有多短?用数据说话

报告统计了2023Q4–2024Q1完成天使轮的312家初创企业,从首次路演到Term Sheet签署:

- 平均周期:47天

- 最快记录:9天(AI infra方向,创始团队来自清华叉院)

- 最慢记录:203天(消费品牌,因现金流断裂重启融资)

关键洞察:春节前两周与国庆前一周是投资人决策真空期,邮件打开率下降60%。

政府引导基金怎么对接?三步拿到“不要钱的钱”

2024年政府引导基金对天使阶段敞口放大,单笔跟投上限500万元,不占董事会席位。操作路径:

- 赛道对齐:下载当地发改委《重点产业目录》,关键词匹配度需≥70%。

- 载体落地:在基金指定孵化器注册SPV,租金减免+研发补贴最高30万元。

- 数据回填:每月填报经营数据,逾期两次即触发回购条款。

常见问答:创始人的六个灵魂拷问

Q1:只有技术没有销售,能拿天使吗?

可以,但需证明技术壁垒≥12个月。建议绑定一位行业销售合伙人再启动路演。

Q2:估值被砍一半要不要接受?

看条款:如果TS里包含3倍清算优先权,宁可降估值也要删掉。

Q3:TS签了能反悔吗?

法律上可反悔,但会被市场标记。调查中有7%的创始人因反悔导致下一轮无人接盘。

Q4:美元基金和人民币基金怎么选?

美元基金流程快、估值高,但需搭VIE;人民币基金ODI审查趋严,适合有国内上市计划的项目。

Q5:天使轮需要盈利吗?

不需要,但毛利率必须为正,且能解释规模化路径。

Q6:融资到账后第一笔钱怎么花?

按6:3:1分配:60%招人、30%产品迭代、10%机动,切忌All in投放。

2024年值得关注的三个早期赛道

结合报告中的投资人热度指数与退出倍数,以下方向天使轮溢价明显:

- AI Agent中间件:平均估值8000万元,Pre-A轮转让老股溢价2.3倍。

- 低空经济基础设施:政府补贴占收入比35%,现金流模型更健康。

- 核药CRO:牌照稀缺,天使轮即获多家上市公司战投。

写在最后的提醒

融资不是终点,而是一场18个月的倒计时。把每一分钱当作最后一分钱,把每一次路演当作最后一次路演,才能在寒冬里活到春暖花开。

评论列表