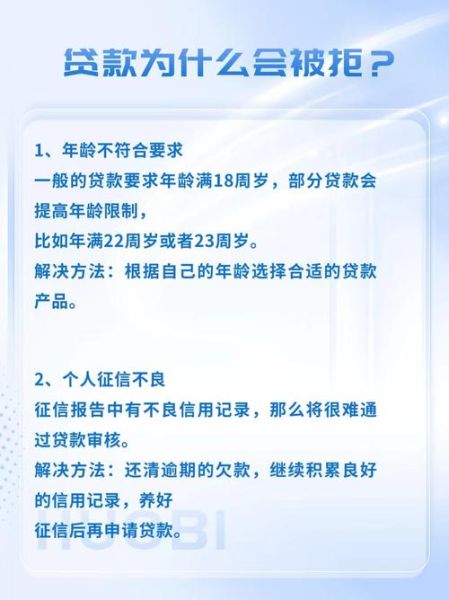

为什么25-34岁人群是互联网信贷主力?

根据央行征信中心与多家头部平台联合发布的《2023互联网信贷用户画像报告》,**25-34岁人群占比高达41.7%**,显著高于其他年龄段。原因有三:

(图片来源网络,侵删)

- 收入与需求双高:该阶段职场人处于晋升期,收入稳定且消费场景多元,房贷、车贷、装修贷需求集中爆发。

- 信用记录完整:多数用户已拥有3年以上信用卡或花呗使用历史,征信评分普遍在650分以上,通过率比18-24岁群体高2.3倍。

- 平台精准营销:头部平台通过大数据分析,将“白领贷”“公积金贷”等产品定向推送给该年龄段,广告点击率比其他群体高58%。

18-24岁:通过率最低却最敢借

看似矛盾的现象背后,是**风控模型对“白户”的天然排斥**:

- 征信空白:超60%的在校大学生无信用卡记录,平台无法评估还款意愿,系统自动降级授信。

- 收入波动大:兼职收入占比高,部分用户用“借呗-还花呗”循环,触发平台“资金用途异常”预警。

- 监管红线:2022年起,多数平台将学生群体授信额度从最高5万降至5000元,逾期率仍高达8.9%(全年龄段平均2.4%)。

例外情况:若父母作为共同还款人,或提供学籍+实习证明,通过率可提升至34%。

35-44岁:被忽视的“黄金风控带”

这个年龄段仅占用户总量的22.1%,但**人均借款金额是25-34岁群体的1.8倍**,且逾期率低至1.2%。平台为何不爱推?

| 平台顾虑 | 用户优势 |

|---|---|

| 认为其已转向银行低息贷款 | 实际更偏好互联网信贷的“随借随还”灵活性 |

| 担心家庭负债率高 | 公积金、社保连续缴纳10年以上,抗风险能力强 |

| 营销成本高 | 一旦获客,复借率达76%(全年龄段最高) |

45岁以上:为何总被“误伤”?

某城商行风控总监透露:“我们的模型把45岁以上标记为‘高风险’,因为**早期数据样本中该群体逾期多与经营贷相关**。”但2023年情况已变:

- 优质客群分化:公务员、教师等职业人群,反而成为“银发低息贷”的主力,年化利率比年轻人低2-3个百分点。

- 技术鸿沟:42%的中老年人因不会操作人脸识别,在申请环节被劝退,实际信用资质并不差。

- 破解方法:选择支持“线下尽调”的平台,提供房产证+退休金流水,可获最高30万授信。

平台如何动态调整年龄策略?

头部平台每季度更新一次风控规则,关键变化包括:

(图片来源网络,侵删)

- 25-30岁细分:将“已婚已育”标签权重提高15%,同等收入下授信额度增加20%。

- 学生群体:引入“学籍+支付宝消费数据”交叉验证,替代传统征信报告。

- 45+人群:降低“设备使用时长”评分占比,避免误杀高净值但低频上网用户。

用户自查:你的年龄该避开哪些坑?

按年龄段给出实操建议:

18-24岁:先办一张校园信用卡,连续6个月全额还款后再申请互联网信贷,通过率可提升50%。

25-34岁:避免同时申请3家以上平台,征信查询次数超过8次/月,系统会自动降额。

35-44岁:用“公积金贷”替代信用贷,同样20万额度,利率低1.5%且可循环使用。

45岁以上:优先选择持牌消费金融公司,而非助贷平台,避免被收取“年龄服务费”等隐性成本。

(图片来源网络,侵删)

评论列表