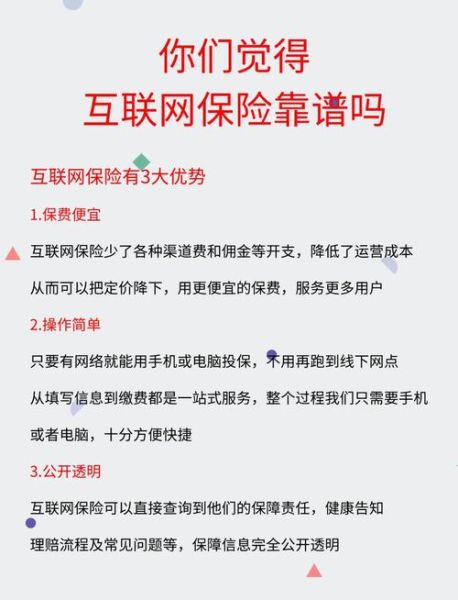

一、为什么越来越多人选择互联网保险?

过去三年,中国网络保险保费年均增速保持在30%以上,远超传统渠道。核心驱动力来自三点:

(图片来源网络,侵删)

- 价格透明:一键比价,省去中间佣金

- 场景嵌入:买机票、骑共享单车时顺手投保

- 智能核保:健康告知不过三分钟即可出结果

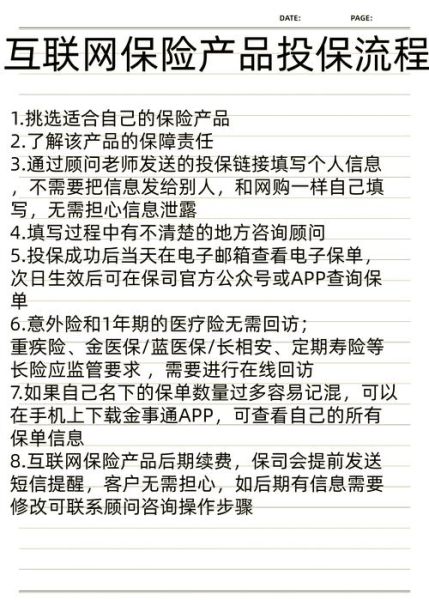

二、互联网保险怎么买?完整流程拆解

1. 明确需求:先问自己三个问题

Q:我该买医疗险还是重疾险?

A:若担心大额住院花费,先选百万医疗险;若弥补收入中断,再补充纯重疾险。

2. 选平台:官方渠道与第三方经纪区别

| 对比维度 | 保险公司官网/APP | 持牌保险经纪平台 |

|---|---|---|

| 产品数量 | 自家产品 | 多公司横向对比 |

| 顾问服务 | 官方客服 | 独立经纪人 |

| 理赔协助 | 标准化流程 | 一对一跟进 |

三、线上投保可靠吗?四大安全机制

担心电子保单无效?其实监管早已给出答案:

- 保单电子化合法:2020年银保监会发文确认电子保单与纸质保单具有同等法律效力

- 资金闭环:保费直接进入保险公司对公账户,平台不触碰资金

- 双录+可回溯:投保过程全程录屏,可随时调取

- 理赔线上化:万元以下医疗险理赔平均时效已缩短至1.8天

四、健康告知怎么做才不被拒赔?

90%的理赔纠纷源于告知不全。实操技巧:

- 使用智能核保:甲状腺结节2级以内可标体承保

- 体检异常项逐条对照:不要概括回答“身体健康”

- 等待期内避免体检:防止新发异常影响保单生效

五、互联网保险避坑指南

1. 警惕“首月1元”套路

首月保费优惠≠全年便宜,需计算总保费成本。例如某百万医疗险首月1元,后续每月30元,全年保费实际为331元。

2. 区分“保证续保”与“可续保”

保证续保条款写进合同,即使产品停售也可续;可续保仅为运营承诺,存在停售风险。

(图片来源网络,侵删)

3. 免责条款重点看

例如:多数意外险将高空坠落列为免责,攀岩爱好者需额外投保高风险运动险。

六、真实案例:线上投保如何理赔成功

2023年,深圳王女士通过支付宝投保好医保长期医疗,因乳腺结节住院花费2.7万元。理赔关键:

- 投保前使用智能核保,明确结节分级为2级

- 住院后48小时内在APP上传电子病历和费用清单

- 保险公司3个工作日完成审核,扣除1万免赔额后赔付1.7万元

七、未来趋势:互联网保险三大升级方向

1. 可穿戴设备定价:运动步数多可享保费折扣

2. 区块链理赔:就诊数据上链,实现秒级赔付

3. AI风险顾问:根据家庭收支自动测算保额缺口

当传统代理人还在为陌拜发愁时,Z世代已习惯用三分钟完成投保。互联网保险不是简单的渠道迁移,而是从产品导向到用户场景导向的彻底重构。掌握上述方法,你也能在安全合规的前提下,用最低成本为自己和家人搭建起风险屏障。

(图片来源网络,侵删)

评论列表