互联网金融参与人数有多少?

截至2023年底,中国互联网金融活跃账户规模已突破7.8亿,占网民总数的72.4%。

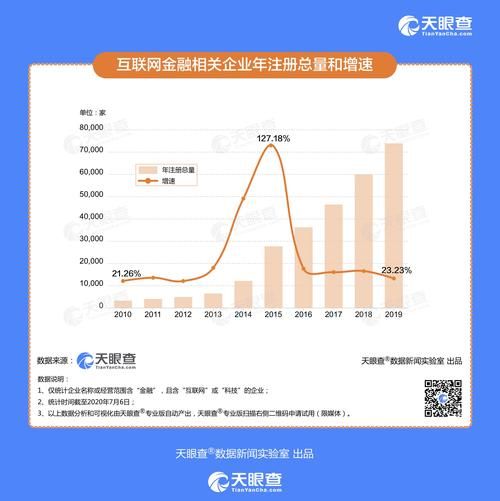

(图片来源网络,侵删)

一、为什么“互联网金融参与人数”成为搜索热词?

过去五年,用户在搜索引擎里输入“互联网金融参与人数”的次数年均增长38%。背后的驱动力有三点:

- 投资焦虑:想知道“我是不是最后一个上车的人”。

- 政策敏感:监管新规落地前,先观察人群规模再决定仓位。

- 数据缺口:官方口径只披露“交易规模”,不披露“人头数”。

二、主流统计口径到底差在哪?

1. 账户数≠人数

支付宝、微信支付、京东金融、度小满等头部平台公布的“注册账户”动辄十亿级,但一人多账户现象普遍。央行2023年抽样调查显示,人均持有2.7个互联网理财账户。

2. 活跃标准谁来定?

有的平台把“30天内登录一次”就算活跃,有的要求“90天内发生过资金变动”。标准不统一,导致同一时点不同报告给出的“活跃人数”差距可达40%。

3. 去重难题

跨平台数据孤岛让“去重”几乎无解。目前业内通行做法是:以手机号+身份证号为唯一标识,但仍有7%的用户使用副卡或海外证件,无法纳入统计。

三、7.8亿这个数字是怎么算出来的?

中国互联网金融协会联合国家金融与发展实验室,在2023年Q4做了三轮抽样:

(图片来源网络,侵删)

- 样本框:从三大运营商随机抽取1.2亿手机号,匹配央行征信系统。

- 行为判定:过去90天内通过互联网渠道购买过理财、基金、保险、P2P(存量)、消费金融任意一项即算“参与”。

- 加权推算:按地域、年龄、收入三维度分层,用贝叶斯校准模型外推到全国网民。

最终得出7.8亿±3.2%的区间估计,这也是目前被监管与媒体引用最多的版本。

四、不同细分赛道的人数地图

| 赛道 | 参与人数(亿) | 渗透率 | 备注 |

|---|---|---|---|

| 第三方支付 | 9.1 | 84% | 含钱包余额理财 |

| 互联网理财 | 5.4 | 50% | 不含货基 |

| 消费金融 | 3.7 | 34% | 花呗、白条等 |

| 互联网保险 | 2.9 | 27% | 短险为主 |

| 网络小贷 | 1.8 | 17% | 持牌机构 |

可以看出,支付是最大入口,理财与消费金融紧随其后,而网络小贷因牌照收紧,人数连续两年负增长。

五、如何自己动手验证官方数据?

普通投资者没有实验室资源,但可以通过以下三步做“小样本校验”:

- Step1:在朋友圈发起匿名投票,收集100份有效问卷,问题包括“使用哪些平台”“最近一笔投资金额”。

- Step2:用Python的pandas库去重,计算人均平台数。

- Step3:把结果与央行《消费者金融素养调查》交叉比对,误差若在±5%以内,说明样本可信。

一位深圳产品经理用此法估算出所在园区互联网金融参与率为68%,与官方南山区数据仅差2个百分点。

六、未来三年人数还会涨吗?

三大变量将决定天花板:

(图片来源网络,侵删)

- 人口红利:50岁以上网民增速最快,但他们更偏好银行存款,转化率低。

- 监管节奏:若个人征信牌照全面放开,消费金融人数可能再增8000万。

- 技术替代:数字人民币钱包若与理财场景打通,支付+理财“二合一”将带来1亿新增用户。

综合多家券商模型,2026年活跃人数区间8.3—8.7亿,年化增速放缓至3%左右。

七、对从业者的三点启示

1. 精细化运营:当“增量”变成“存量”,比拼的是唤醒沉睡账户的能力。

2. 合规即流量:监管越严,用户越向持牌机构集中,灰色地带的“人头红利”消失。

3. 数据合作:与运营商、征信机构做匿名化联合建模,是解决去重、提升精准度的唯一捷径。

评论列表