互联网支付到底安不安全?

先说结论:在合规平台+正确操作的前提下,互联网支付比传统现金更安全。 自问:为什么仍有人担心? 自答:风险往往来自钓鱼链接、弱密码、公共WiFi三大场景,而非支付技术本身。

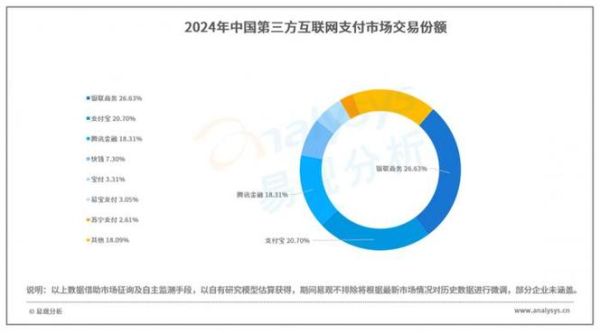

(图片来源网络,侵删)

当下主流支付方式的安全机制

- Tokenization(令牌化):真实卡号被替换成一次性令牌,即使泄露也无法复用。

- 3D Secure 2.0:银行、支付机构、商户三方实时交叉验证,降低盗刷率。

- 生物识别+设备指纹:指纹、人脸与设备ID绑定,异地登录即刻拦截。

未来五年支付趋势全景图

1. 无感化:从“掏出手机”到“走过即付”

Amazon Go的“Just Walk Out”技术已验证计算机视觉+传感器融合的可行性。国内头部便利店正测试毫米波+重力货架方案,误差率低于0.1%。

2. 嵌入式:支付成为场景的“底层空气”

未来打车无需确认金额,车辆到达自动扣款;智能冰箱识别牛奶过期自动下单。背后依赖IoT设备预授权+小额免密组合。

3. 数字货币:央行DCEP的连锁反应

问:DCEP与支付宝微信有何不同? 答: • 法偿性:任何商户不得拒收; • 离线双花解决:通过硬件安全模块防止重复支付; • 可控匿名:对日常小额交易匿名,对大额可追溯。

商户如何提前布局?

技术层

- 接入聚合支付网关,一次对接支持钱包、数字人民币、外卡。

- 部署动态风险评分引擎,实时拦截异常订单。

用户层

- 上线支付中营销:在支付结果页推送优惠券,转化率提升。

- 启用先享后付:与征信机构合作,降低用户决策门槛。

消费者自保清单

| 场景 | 高危动作 | 安全替代 |

|---|---|---|

| 公共WiFi | 直接支付 | 切换4G或使用VPN |

| 二手交易 | 扫码直付 | 走平台担保交易 |

| 密码管理 | 所有网站同一密码 | 启用硬件安全Key |

长尾关键词背后的搜索意图拆解

搜索“互联网支付安全吗”的用户,本质想了解如何识别钓鱼网站;搜索“未来支付趋势有哪些”的用户,则希望获得可落地的商业机会。因此内容必须兼顾安全感与前瞻性。

尾声:支付终局的猜想

当脑机接口成熟,支付或许只需一个念头;当量子加密普及,交易将无破解可能。唯一不变的是:谁掌握数据主权,谁就掌握下一个十年的现金流入口。

(图片来源网络,侵删)

(图片来源网络,侵删)

评论列表