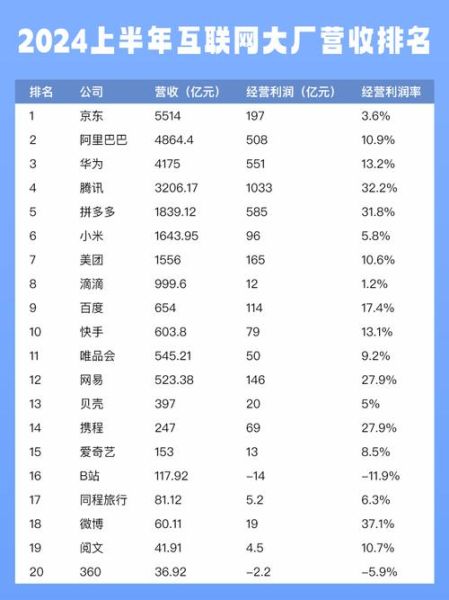

2024年最新榜单:谁还在第一梯队?

根据工信部、第三方数据机构与资本市场公开信息交叉验证,**2024年中国互联网企业TOP10**依次为:

(图片来源网络,侵删)

- 腾讯控股

- 阿里巴巴

- 字节跳动

- 美团

- 拼多多

- 京东

- 百度

- 网易

- 快手

- 小米集团

与2023年相比,**字节跳动超越美团升至第三**,拼多多市值一度逼近阿里,**“电商三国杀”格局进一步白热化**。

---估值模型:为什么同一家公司会有三种价格?

1. 一级市场估值:VC/PE怎么算?

一级市场常用**“GMV倍数法”**与**“单用户价值法”**:

- GMV倍数法:GMV×行业系数(电商0.3-0.8,本地生活0.5-1.2)

- 单用户价值法:MAU×ARPU×行业系数(短视频30-50美元,游戏80-120美元)

例如,2023年底小红书最后一轮私募估值140亿美元,就是按**MAU 2.6亿×ARPU 18美元×系数3**倒推。

---2. 二级市场估值:股价为何瞬间跳水?

港股与美股更关注**PEG、EV/EBITDA、SOTP**:

- 腾讯2024Q1财报后,**游戏业务EV/EBITDA 12倍**,金融科技仅8倍,市场用SOTP给出每股415港元目标价。

- 美团因社区团购亏损收窄,**PEG从1.8降至1.2**,带动单日涨幅11%。

3. 并购估值:为什么抖音收购饿了么传言值95亿美元?

并购场景下,**协同价值>账面价值**:

(图片来源网络,侵删)

- 饿了么账面估值约60亿美元

- 抖音补足“到家”闭环后,**预计新增GMV 3000亿元×0.6%货币化率=18亿元年利润**

- 按20倍PE计算,协同价值≈35亿美元,因此总对价落在90-100亿美元区间

政策变量:一张图看懂监管如何影响估值

2021-2024年,**反垄断、数据安全、跨境审计**三大政策让中概股估值打了三折:

| 政策节点 | 代表事件 | 估值冲击 |

|---|---|---|

| 2021.7 | 滴滴下架 | 中概股平均PS从8倍跌至4倍 |

| 2022.7 | 阿里完成香港主要上市 | 港股通资金流入,估值修复15% |

| 2023.9 | 中美审计监管合作协议 | 纳斯达克金龙指数单月反弹20% |

2024年新变量是**生成式AI备案制**,**百度、字节、阿里**首批通过,**未获备案的企业估值直接折价10-15%**。

---现金流视角:哪些公司被低估了?

用**自由现金流收益率(FCF Yield)**筛选:

- 网易:FCF Yield 6.8%,游戏业务现金流稳定,**云音乐亏损收窄后估值弹性大**

- 快手:FCF Yield 5.2%,**电商佣金货币化率从0.8%提升至1.4%**,利润释放超预期

- 小米:FCF Yield 4.9%,**汽车业务尚未量产但预订单破10万**,存在期权价值

未来三年:估值锚点会是什么?

自问:当用户增长见顶,**互联网企业靠什么维持高估值?**

自答:**三条新赛道**:

- **AI原生应用**:百度文心一言API调用量每季度翻倍,**按调用量收费模式**使PS估值重回15倍

- **出海2.0**:拼多多TEMU 2024年GMV预计450亿美元,**独立估值可达300亿美元**(参考SHEIN)

- **产业互联网**:腾讯金融科技To B收入占比已超30%,**支付+SaaS的混合估值模型**正在取代传统PE

投资者清单:五个必须跟踪的指标

1. **MAU增速低于10%时,立即切换至ARPU驱动逻辑**

2. **监管罚款占收入比>1.5%时,估值折价20%起步**

3. **回购注销金额>净利润30%时,视为股价见底信号**

4. **员工期权摊销成本连续两季下降,预示降本生效**

5. **大股东质押率>50%,短期回避**

评论列表