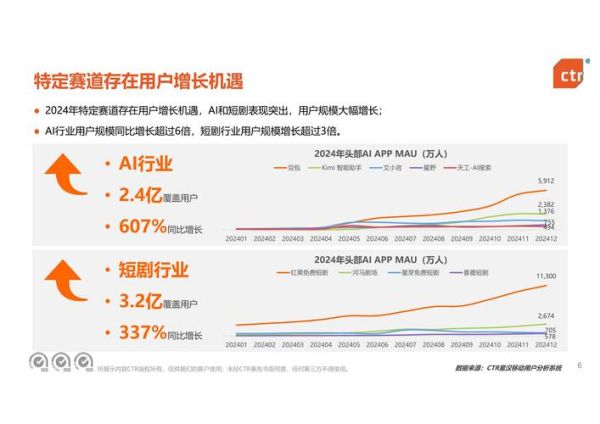

并购潮为何在2024年再次爆发?

疫情后的资本重新流动、美元加息周期见顶、以及AIGC带来的估值重估,共同把“并购”推回舞台中央。与上一轮“烧钱抢规模”不同,2024年的并购更看重现金流、数据壁垒与合规牌照。买方不再盲目追求GMV,而是盯着“能否立刻盈利”与“能否堵住监管漏洞”。

最热门的五大并购赛道

1. AIGC应用层:从模型到场景的“最后一公里”

大模型公司手握算法,却缺场景。于是,拥有垂直数据与用户粘性的SaaS、内容社区、教育工具成为香饽饽。典型案例:某头部大模型以现金+股票收购一家年营收仅两亿、却拥有千万级教师用户的备课平台,溢价高达12倍。为什么敢给这么高?因为平台每天产生的教案、题库、学生错题,正好是模型继续训练的“燃料”。

2. 跨境电商服务商:流量红利见顶后的“效率并购”

亚马逊库容政策收紧、TikTok Shop崛起,让“铺货型卖家”集体焦虑。此时,能提供SaaS ERP、海外仓、本地客服的整合服务商成为并购标的。买方往往是手里有现金、却缺履约能力的品牌方。交易逻辑:把服务商的履约网络直接嫁接到品牌GMV上,三个月内就能把净利率拉高5-8个点。

3. 金融科技“剩者为王”:牌照与合规的终极整合

网贷、支付、征信三大牌照的审批闸门持续收紧,导致存量牌照价格两年翻三倍。手握小贷牌照但缺场景的平台,与拥有海量交易数据却缺牌照的互联网平台,一拍即合。监管态度也微妙:只要并购后压降杠杆、完成断直连,就默许“大鱼吃小鱼”。

4. 企业级网络安全:从“单点工具”到“托管运营”

攻防演练常态化后,甲方不再买“盒子”,而是直接签三年“托管安全运营”合同。于是,拥有MSS(Managed Security Service)能力的厂商疯狂收购细分工具团队:EDR、漏洞扫描、威胁情报……整合后打包成订阅制套餐,ARR(年度经常性收入)立刻拉升。

5. 本地生活“剩宴”:团购、外卖、到店三线合一

抖音、快手、小红书杀入团购后,美团与饿了么不再单打独斗,而是通过并购区域代理商、SaaS收银、甚至共享厨房,把履约与流量锁死。典型交易:某华东连锁奶茶品牌被外卖平台整体收购,对价不是现金,而是未来三年保底订单量——相当于用GMV买GMV,把竞争对手直接“招安”。

并购估值逻辑变了:从PS到“现金流倍数+数据折价”

过去看市销率(PS),现在看未来十二个月自由现金流×行业系数。系数怎么定?

- 数据可复用性高:系数2.5-4倍

- 有稀缺牌照:系数3-6倍

- 客户年流失率低于5%:系数额外+1倍

如果标的拥有以上三项,估值直接起飞;反之,哪怕营收过亿,也可能被压到1倍以下。

监管红线:反垄断、数据出境、VIE架构三重关卡

2024年实操中,任何交易金额超过1亿美元,都必须提前向反垄断局做“经营者集中”申报。数据出境安全评估更是硬门槛:标的如果掌握百万级以上个人信息,交易前必须完成数据本地化改造。VIE架构则要求“实质重于形式”,只要境内运营实体发生控制权变更,就触发审查。

买方画像:谁手里还有“子弹”?

- 现金储备超过50亿美元的上市平台:典型如某短视频巨头,账上现金及等价物高达180亿美元,专门设立10亿美元“并购基金”。

- 美元基金退出无门的独角兽:与其流血上市,不如被并购。2024年上半年,已有7家Pre-IPO公司主动撤回招股书,转而寻求产业资本收购。

- 国央企产业基金:在“数据要素X行动”政策推动下,电信、电力、交通三大央企纷纷成立百亿级并购基金,专吃“卡脖子”技术公司。

卖方如何抬高身价?

自问:除了营收,我还能给买方什么?

自答:把“不可复制资产”做成一张清单:政府授权、独家数据源、十年期大B客户合同、已建成的海外仓网络……在谈判桌上逐条报价,往往能把总估值抬升30%以上。

未来十八个月展望:并购将取代IPO成为主流退出通道

港股流动性低迷、美股中概股审查趋严,让90%的创业公司把“被收购”写进商业计划书。与此同时,地方政府开始把“并购落地”纳入招商KPI:只要并购后把总部留在当地,就给现金补贴、税收返还、人才公寓。资本、政策、产业三方合力,2024-2025年将迎来中国互联网史上最大规模的并购浪潮。

评论列表