互联网保险为什么突然火了?

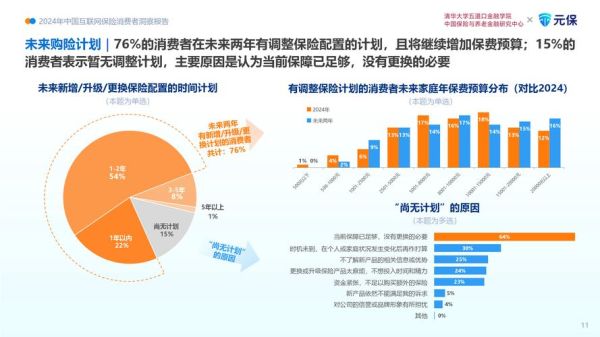

过去五年,**线上投保人数年复合增速高达46%**,远超线下渠道。原因并不神秘:

(图片来源网络,侵删)

- **80后、90后成为家庭支柱**,他们更习惯用手机解决一切需求;

- **疫情催化无接触服务**,保险公司被迫把流程搬到线上;

- **监管开放网销牌照**,2023年已有超过130家机构拿到互联网保险资质。

互联网保险到底保什么?

很多人以为“互联网保险”就是便宜货,其实它覆盖了**从健康险到养老险的全品类**:

- 百万医疗险:30岁人群年保费300元左右,保额却高达600万;

- 定期寿险:线上免体检额度已提升到300万,适合背负房贷的家庭支柱;

- 宠物险、手机碎屏险:碎片化场景险,单价低至9.9元,理赔全程线上完成。

如何三步锁定靠谱的互联网保险?

第一步:查牌照比价格更重要

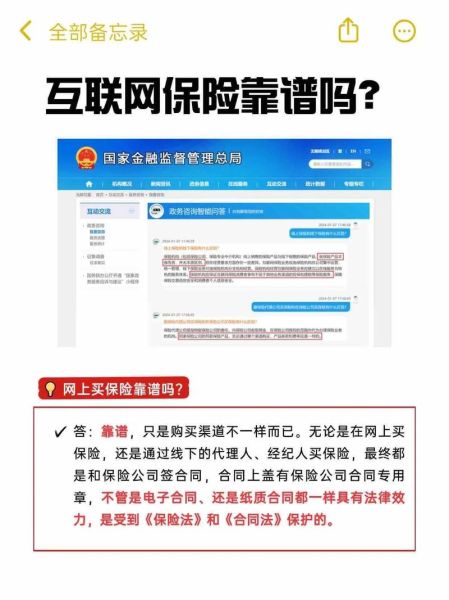

打开银保监会官网→“在线服务”→“保险中介监管信息系统”,输入平台名称。**若查询结果为空,直接关掉页面**。有牌照的平台会在显著位置展示编号,例如“微保”展示的是“微民保险代理有限公司”。

第二步:用“三看”法筛产品

- 看健康告知:如果条款里出现“二级以上高血压无法投保”,而你血压临界,换产品;

- 看续保条件:百万医疗险优先选“保证续保20年”版本,避免理赔后失去保障。

第三步:理赔流程预演

在投保前,**拨打客服电话询问理赔所需材料**,并记录通话工号。靠谱平台会提供:

- 微信小程序上传病历;

- OCR自动识别发票;

- 72小时内给出核赔结论。

互联网保险的隐藏陷阱有哪些?

自问:为什么有人线上投保被拒赔?

自答:90%踩了以下三个坑:

(图片来源网络,侵删)

- 未如实告知:投保时隐瞒甲状腺结节,两年后确诊癌症遭拒赔;

- 职业类别不符:外卖骑手按“办公室职员”投保,出事后发现属于高危职业;

- 医保卡外借:家人用投保人医保卡购买降压药,导致健康记录异常。

2024年互联网保险的新玩法

随着《互联网保险销售行为可回溯管理办法》落地,**投保全程将被录音录像**。这对消费者是双刃剑:

- 好处:销售误导减少,维权时有证据;

- 挑战:健康告知必须逐字确认,误操作可能留下“未如实告知”记录。

此外,**AI智能核保**正在普及:输入身高体重、既往病史,系统秒出结论,避免人工核保的尴尬。

给不同人群的实操清单

刚毕业的年轻人

优先配置:一年期百万医疗险+50万综合意外险,年支出控制在500元以内。

35岁中产家庭

升级方案:保证续保20年的医疗险+100万定期寿险+30万重疾险,线上投保可节省20%保费。

50岁以上人群

注意:防癌医疗险成为最后上车机会,健康告知仅询问癌症、肝硬化等重症。

(图片来源网络,侵删)

未来三年值得关注的趋势

- UBI车险:按实际驾驶里程计费,年行驶5000公里以下车主保费可能降40%;

- 养老社区挂钩保单:线上购买年金险,可锁定高端养老社区入住资格;

- 区块链理赔:就诊数据上链,实现“出院即赔”,目前已在深圳试点。

互联网保险不是简单的“线上卖保险”,而是一场**从产品到服务的效率革命**。掌握筛选方法,提前体验新工具,普通人也能用最低成本撬动最高杠杆的风险保障。

评论列表