互联网金融理财规模到底有多大?根据央行与第三方研究机构最新联合披露的数据,截至2024年一季度,仅国内线上理财存量规模已突破12.7万亿元,年复合增速保持在18%以上。面对不断膨胀的市场,普通投资者最焦虑的并非收益高低,而是“如何评估风险”。

一、规模扩张背后的三大推手

1. 技术红利:AI与大数据降低门槛

传统银行理财门槛普遍5万元起,而互联网平台的智能投顾把起投金额压到100元以内。算法根据用户画像自动匹配货币基金、短债、固收+等组合,让“小白”也能一键上车。

2. 场景渗透:支付+理财无缝衔接

从扫码付款到余额自动转入货基,支付场景沉淀的零钱被二次激活。仅2023年,通过“边花边赚”功能流入理财的资金就超过4600亿元。

3. 政策窗口:监管沙盒与牌照松绑

自2021年起,金融科技创新监管工具在北京、上海、深圳等10地试点,允许持牌机构在可控范围内测试新产品,加速了合规产品的面市节奏。

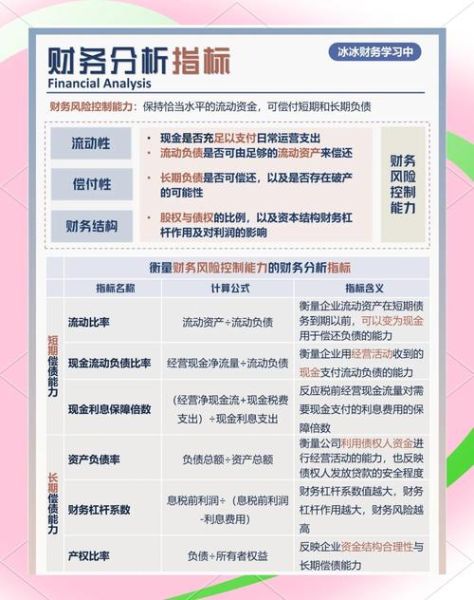

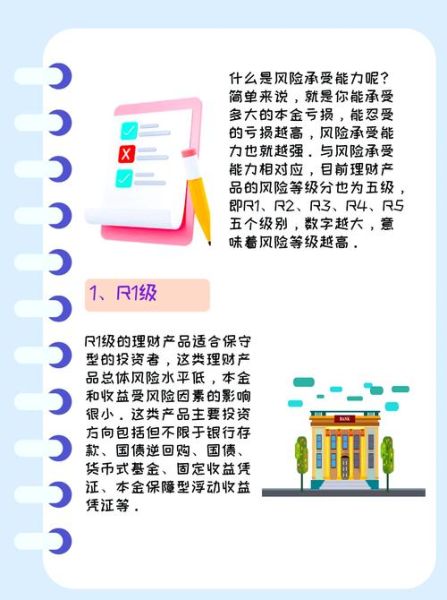

二、如何评估风险?先厘清四个自问自答

Q1:平台持有什么牌照?

答案:至少应持有基金销售、保险代理、券商投顾三类牌照之一,并在官网公示编号。无牌或超范围经营,直接Pass。

Q2:底层资产投向哪里?

答案:打开产品说明书,找到“投资范围”章节。如果超过30%资金投向非标债权、永续债、可转债,波动会明显加大。

Q3:历史最大回撤是多少?

答案:在详情页点击“收益走势”,观察过去三年曲线。若出现单日跌幅>2%或连续7天负收益,说明风控模型存在缺陷。

Q4:退出机制是否灵活?

答案:货币基金T+0到账,短债基金T+1,私募固收T+3以上。若平台设置提前退出惩罚费率>1%,流动性风险不可忽视。

三、拆解真实案例:12%年化背后的风险暗礁

2023年8月,某头部互联网平台推出“安享盈”系列,宣传12%历史年化,30天可赎回。投资者王女士投入50万元,却在第15天发现收益骤降至3.2%。

- 底层穿透:资金70%流向城投平台私募债,30%流向商业地产REITs。

- 杠杆倍数:管理人使用2.3倍结构杠杆放大收益,也同步放大回撤。

- 流动性陷阱:商业地产REITs成交清淡,赎回高峰触发折价抛售。

最终,该产品在两个月内最大回撤达到8.7%,远超同类货基0.5%的水平。

四、三步建立个人风控框架

Step1:资产四分法

把可投资金按2:3:3:2比例分配到现金管理、稳健债基、指数增强、另类资产,避免单一品类暴雷导致全军覆没。

Step2:动态调仓阈值

设定回撤>5%或收益>15%即触发再平衡,系统自动提醒调仓,防止情绪化操作。

Step3:压力测试清单

- 如果平台突然下架产品,能否在48小时内完成赎回?

- 如果底层债券违约,管理人是否有10%以上风险准备金?

- 如果市场利率上行200BP,净值跌幅能否控制在3%以内?

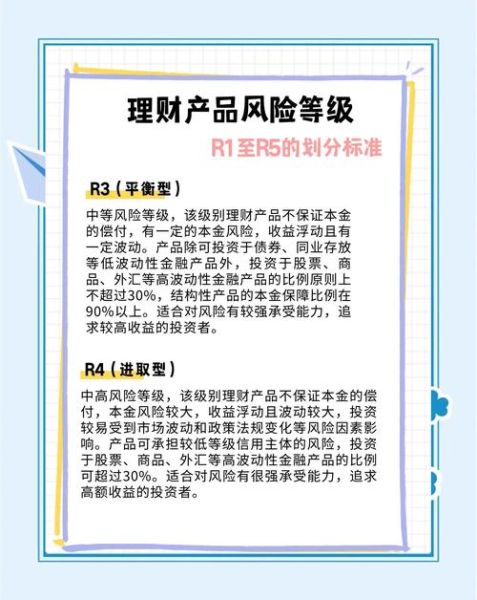

五、2024年值得关注的三个细分赛道

1. 绿色金融理财:投向光伏、储能项目的固收+产品,预期年化6%—8%,ESG评级A以上。

2. 跨境理财通2.0:大湾区居民可直投香港货币基金,额度提升至300万元,对冲单一市场风险。

3. 数字人民币智能合约理财:收益与CPI挂钩,自动触发赎回,避免负利率侵蚀。

六、常见误区快问快答

误区1:平台越大越安全?

答:规模≠风控。2022年某千亿级平台因自融被立案,教训在于资金池与信息池未隔离。

误区2:保本保息字样可信?

答:监管明令禁止刚性兑付,出现“保本”二字可直接举报。

误区3:七日年化就是最终收益?

答:七日年化是过去七天收益的年化推演,不代表未来,需结合万份收益一起看。

当互联网金融理财规模奔向15万亿关口,风险识别能力才是投资者的护身符。把问题前置、把回撤量化、把调仓自动化,才能在看似平静的水面下避开暗流。

评论列表