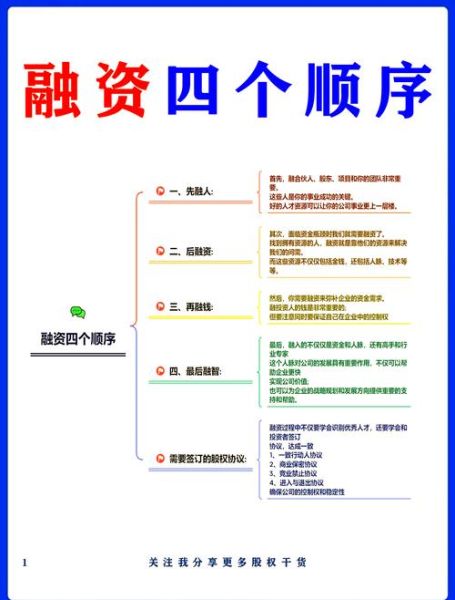

一、互联网融资风险有哪些?

在回答“互联网融资风险有哪些”之前,先厘清一个概念:互联网融资≠传统贷款,它把资金需求方、供给方、平台方三方放在同一张“网”上,风险维度自然更多。

(图片来源网络,侵删)

1. 信用风险:借出去的钱可能回不来

- 借款人信息造假:线上提交材料易伪造,平台风控模型一旦失灵,坏账率飙升。

- 多头借贷:同一借款人在多家平台同时借款,偿债能力被高估。

2. 流动性风险:平台“挤兑”瞬间爆发

- 期限错配:短借长投导致资金池断裂,投资人集中赎回时平台无法兑付。

- 二级市场冷淡:债权转让无人接盘,投资人被迫持有到期。

3. 法律合规风险:政策红线随时收紧

- 非法集资:部分平台自融或资金池模式触碰刑法。

- 牌照缺失:地方金融监管部门一纸整改令即可关停业务。

4. 技术与数据风险:黑客与内鬼双重夹击

- 系统漏洞:API接口被攻破,投资人账户资金被盗。

- 数据泄露:借款人通讯录、身份证照片流入黑产,引发二次诈骗。

二、如何防范互联网融资风险?

“如何防范”不是一句口号,而是一套可落地的组合拳。以下从投资人、平台、监管三个视角拆解。

1. 投资人自保:三看三不碰

- 看底层资产:穿透到借款合同、抵押物估值,拒绝“资产包”模糊描述。

- 看平台背景:股东是否含持牌金融机构、是否完成银行存管。

- 看历史逾期:连续三个月逾期率>3%的平台直接拉黑。

三不碰:

- 承诺“保本保息”的不碰——违反资管新规。

- 活期高息的不碰——期限错配高危区。

- 没有ICP经营许可证的不碰——随时被关停。

2. 平台风控:三道闸门

- 贷前反欺诈:接入多头借贷数据库,人脸识别+活体检测双验证。

- 贷中动态监控:GPS追踪抵押车辆、物联网传感器监控存货质押。

- 贷后催收合规:使用AI语音提醒替代暴力催收,录音云端存证。

3. 监管科技:穿透式监管

- 区块链存证:借款合同、还款流水实时上链,不可篡改。

- 沙盒测试:创新产品先在监管沙盒内跑六个月,暴露风险再推向市场。

- 实时数据报送:平台每日向监管系统报送资金流、项目余额,异常即预警。

三、自问自答:最纠结的五个细节

Q1:银行存管就等于安全吗?

否。存管只能防止平台挪用资金,但无法阻止借款人违约。关键还要看平台的风控能力。

Q2:平台有“国资背景”是否高枕无忧?

不一定。部分国资仅占股%,不参与经营;一旦出问题,国资股东可能选择“割肉”退出。

Q3:债权转让一定能退出吗?

取决于市场流动性。熊市时折价%都无人接盘,需做好持有到期的心理准备。

(图片来源网络,侵删)

Q4:收益率多高算危险?

参考公式:同期银行贷款利率+平台运营成本+合理利润。超过%即进入高风险区间。

Q5:平台突然降息,是跑路前兆吗?

不一定。可能是监管要求压降利率,也可能是资产端质量提升。关键看是否同步披露底层资产变化。

四、实战清单:一分钟自查表

| 检查项 | 安全标准 | 自查结果(√/×) |

|---|---|---|

| 银行存管协议 | 在官网可下载,且银行官网可查询 | |

| ICP经营许可证 | 在工信部官网可验证 | |

| 近一年审计报告 | 由四大会计师事务所或本土前十出具 | |

| 逾期率 | ≤2% | |

| 高管团队 | 有传统银行或持牌消金背景 |

五、未来趋势:风险会被消灭吗?

不会,但会被“转移”和“分散”。

- 风险转移:保险公司介入履约保证险,违约由险企赔付。

- 风险分散:ABS(资产证券化)把债权打包卖给机构投资者,个人投资人持有份额。

- 风险定价:大数据征信让不同信用等级匹配不同利率,高风险高溢价。

最终,互联网融资会像高速公路:风险是路上的坑洼,无法完全填平,但可以通过导航、限速、护栏把事故率降到最低。

(图片来源网络,侵删)

评论列表