一、网贷逾期后平台会怎么处理?

很多借款人最担心的就是逾期后平台会“秒起诉”或“爆通讯录”。其实,正规持牌机构的流程远比想象中规范:

(图片来源网络,侵删)

- 逾期1-3天:短信提醒、APP弹窗,多数平台仍算宽限期,不上传征信。

- 逾期4-30天:人工电话提醒,部分平台开始计收罚息,年化利率不超过24%为合规红线。

- 逾期31-90天:可能委外催收,但需遵守《互联网金融逾期债务催收自律公约》,禁止骚扰无关第三人。

- 逾期90天以上:平台可走法诉流程,法院受理后仍可以调解分期。

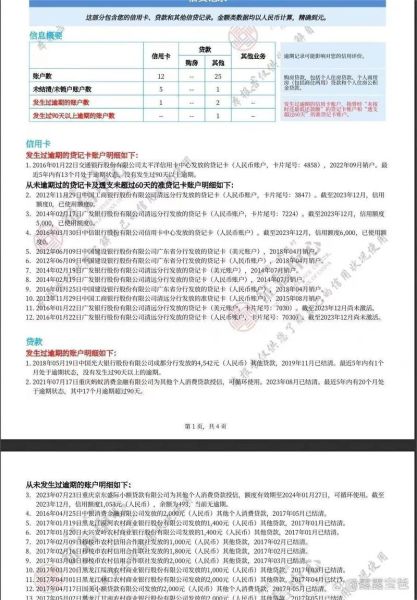

二、征信报告到底多久更新一次?

中国人民银行征信中心每月由各放贷机构批量报送一次数据,因此“T+1”实时更新是误区。具体节奏:

- 每月6-10日:多数银行、持牌消费金融集中上传上月账单。

- 每月15日左右:征信中心完成数据校验并向商业银行返回。

- 每月20日后:个人查询征信即可看到最新记录。

所以,若你在3月25日结清欠款,最早也要4月20日后才能在征信上看到“结清”状态。

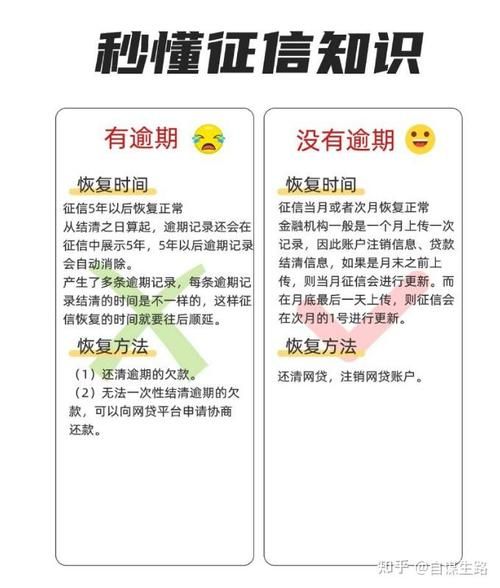

三、征信逾期记录多久能消除?

《征信业管理条例》第十六条写得非常清楚:自欠款结清之日起保留5年,5年后自动删除。这里要注意三个细节:

- “5年”起点是结清日而非逾期日;若一直未还,记录将长期存在。

- 删除是系统自动,无需申请,也无需付费“修复征信”。

- 信用卡与网贷的计时方式相同,但信用卡可申请“容时容差”避免上报。

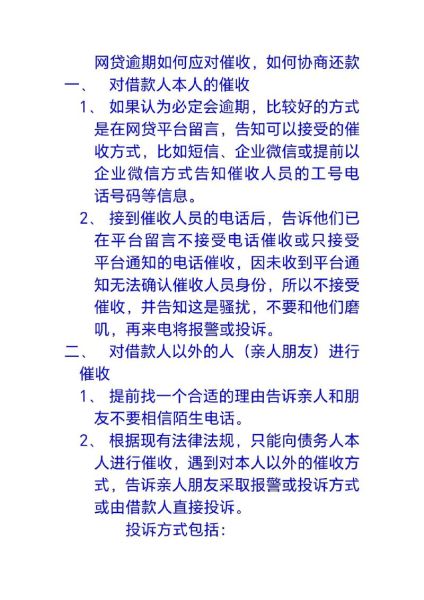

四、如何与平台协商停催、分期?

自己谈比找中介更靠谱,关键在证明材料+合理方案:

1. 准备材料

- 收入下降证明:近6个月银行流水、公司人事盖章的降薪通知。

- 重大支出证明:住院发票、学费缴费单。

- 负债总表:列出所有平台欠款、月供,证明已超出月收入50%。

2. 沟通话术模板

“您好,我是××平台借款人××,因××原因导致收入骤减,目前总负债××元,月供××元,已超出收入××%。现申请将剩余本金××元分××期偿还,每期××元,可保证不再逾期。附件为收入及支出证明,请查收。”

(图片来源网络,侵删)

3. 协商结果类型

- 减免部分罚息:多数平台可减免30%-50%。

- 展期:把剩余本金重新分12-24期,息费重新计算但年化不超24%。

- 一次性结清优惠:部分平台给出“本金+3个月利息”即可结清的方案。

五、结清后如何加速征信“恢复”?

虽然记录要保留5年,但“恢复”不等于“清零”,而是让银行重新认可你的信用。实操三步走:

- 结清当月即申请网贷结清证明,PDF盖章版留档。

- 3个月后主动办理小额信用卡或正规消费贷,按时还款形成新的良好记录。

- 12个月后打印详版征信,若只有历史逾期而无新增不良,多数银行房贷、车贷可正常审批。

六、常见误区快问快答

Q:逾期一天就会上征信吗?

A:多数平台有1-3天宽限期,具体以合同为准,可拨打客服电话确认。

Q:征信“洗白”广告可信吗?

A:不可信。征信中心明确表示,除错误信息可申请更正外,任何机构无权删除真实逾期。

Q:网贷记录多但没逾期,会影响房贷吗?

A:会。银行会计算你的“月供收入比”,若网贷月供+拟房贷月供超过月收入50%,可能要求提前结清部分网贷。

七、给负债人的三点建议

- 先还上征信的:持牌消费金融、银行系产品优先,避免征信持续恶化。

- 保留沟通录音:每次与平台协商电话务必录音,防止后期口头承诺不兑现。

- 定期自查征信:每年两次免费查询,及时发现异常记录。

把逾期当作一次财务体检,用数据和耐心重建信用,五年后回头看,它只是你财务成长路上的一个小坡。

(图片来源网络,侵删)

评论列表